太陽光発電は、国や世界のレベルでとらえると、再生可能エネルギーの一つのソリューションということになりますので、最初に再生可能エネルギーの概要について簡単に取りまとめ説明します。

ここで、極めて重要な視点は、本年2022年は、国家レベルでのエネルギー政策の大きな転換点であるということです。冒頭でも述べた、地球温暖化問題に加えて、ロシア・ウクライナ戦争による原油価格の高騰など世界レベルでエネルギー供給問題に抜本的な対策が求められています。

以下の資料を見ていただくと、本年はまさに10-20年後に向けたエネルギー政策の転換点であり、その中でも太陽光発電が重要なポイントとなっていることがわかります。

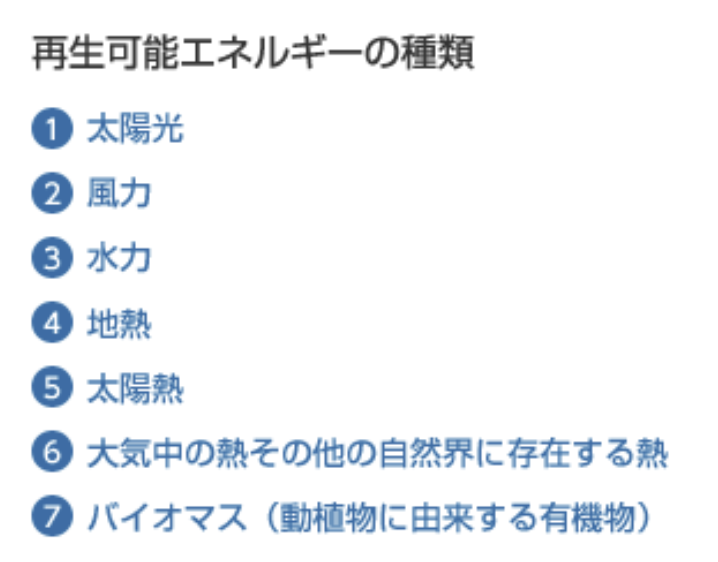

再生可能エネルギー

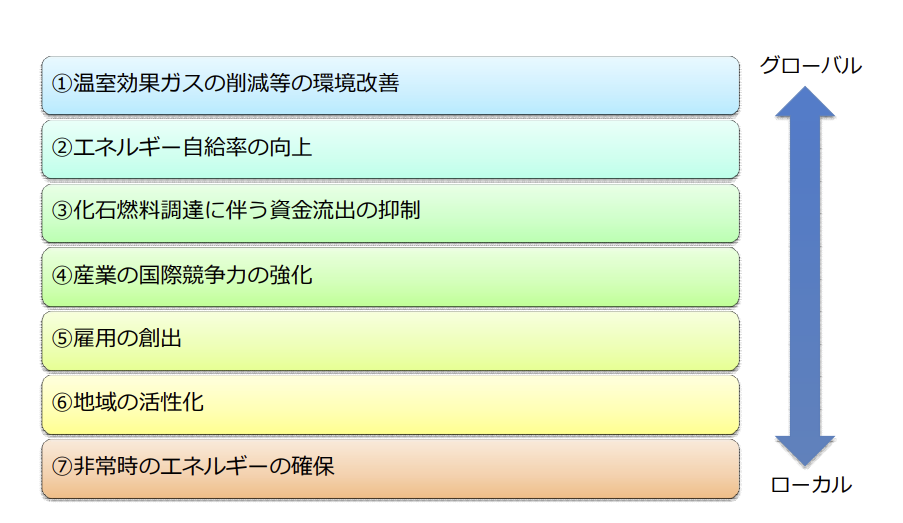

太陽光・風力・地熱・中小水力・バイオマスといった再生可能エネルギーは、温室効果ガスを排出せず、国内で生産できることから、エネルギー安全保障にも寄与できる有望かつ多様で、重要な低炭素の国産エネルギー源です。資源に乏しい我が国は、エネルギーの供給のうち、石油や石炭、天然ガスなどの化石燃料が8割以上を占めており、そのほとんどを海外に依存しています。再生可能エネルギーは国産のエネルギー源であるため、エネルギー自給率の改善にも寄与することができます。

日本のエネルギー自給率は低い

日本は主なエネルギー源である石油、石炭、天然ガス(LNG)の調達に関して、そのほとんどを輸入に頼っており、石油の輸入に至っては、中東地域の国からの輸入が9割以上を占めています。発電資源を他国に依存するということは反面、資源調達に国際情勢が影響してしまう恐れがあり、安定した電力の供給に懸念が生じてしまうという課題を抱えています。

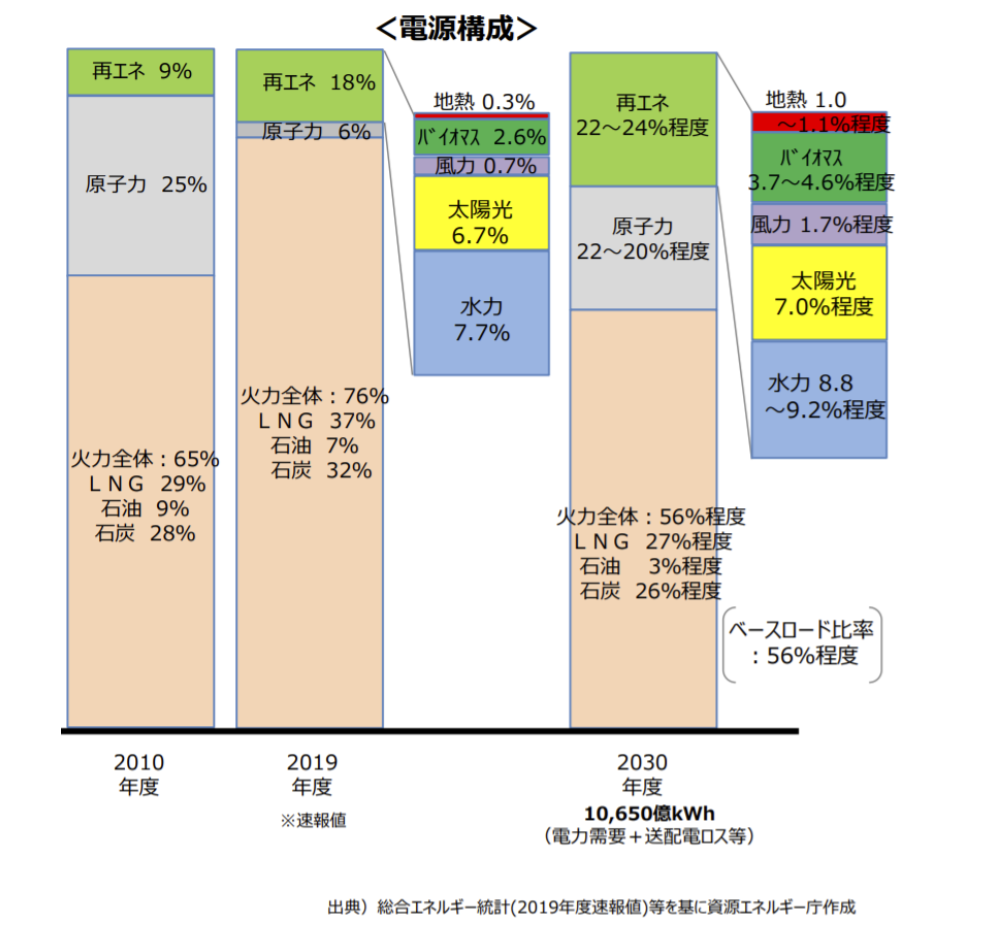

2030年度に向けた日本の方針

現在の予定では、2030年度の日本の再生可能エネルギーの中の太陽光発電の比率はわずか7%程度になる予定です。

コストが重要

日本の再生可能エネルギーの導入比率は、世界から遅れていると言われています。その原因の1つとされるのが、発電コストの高さです。経済産業省の発表によると、世界の太陽光発電にかかるコストは、2009年の約35円kWhから2017年には約10円kWhにまでコストが下がっています。世界ではこうしたコストの安さが、さらに再生可能エネルギーの導入増加につながっています。日本においてもコスト削減は重要な課題となっています。

国策としての再生可能エネルギー

太陽光発電の歴史

太陽光発電・太陽電池の黎明期は、1950年代から1980年半ば頃で、価格も高く、効率も悪いものですから、太陽光発電の用途は人口衛星や電卓用の電源等に限定されていました。

成長期は、1990年代から2000年半ばまでで、太陽光発電における「成長期」と呼ぶことが出来るでしょう。日本で初めて太陽光発電が住宅に設置されたのは、1993年で、その後、1994年に国が初めて住宅用の太陽光発電の補助金制度を設け、太陽光発電は家庭用やビルの電力用として使われ始めました。

2011年の東日本大震災と原発事故で、一気に太陽光発電への注目が高まりました。国が再生可能エネルギーの主力電源化を掲げたことで、「太陽光バブル」とまで呼ばれる状況につながっていきます。

そして現在は拡大機に入っています。

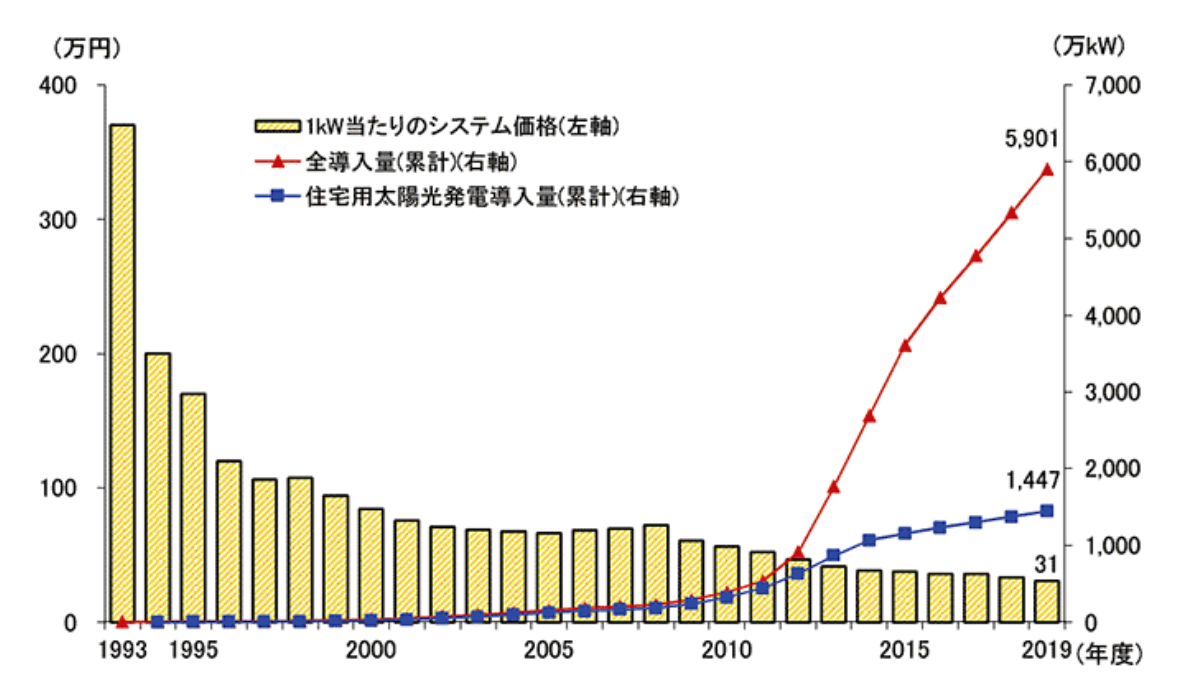

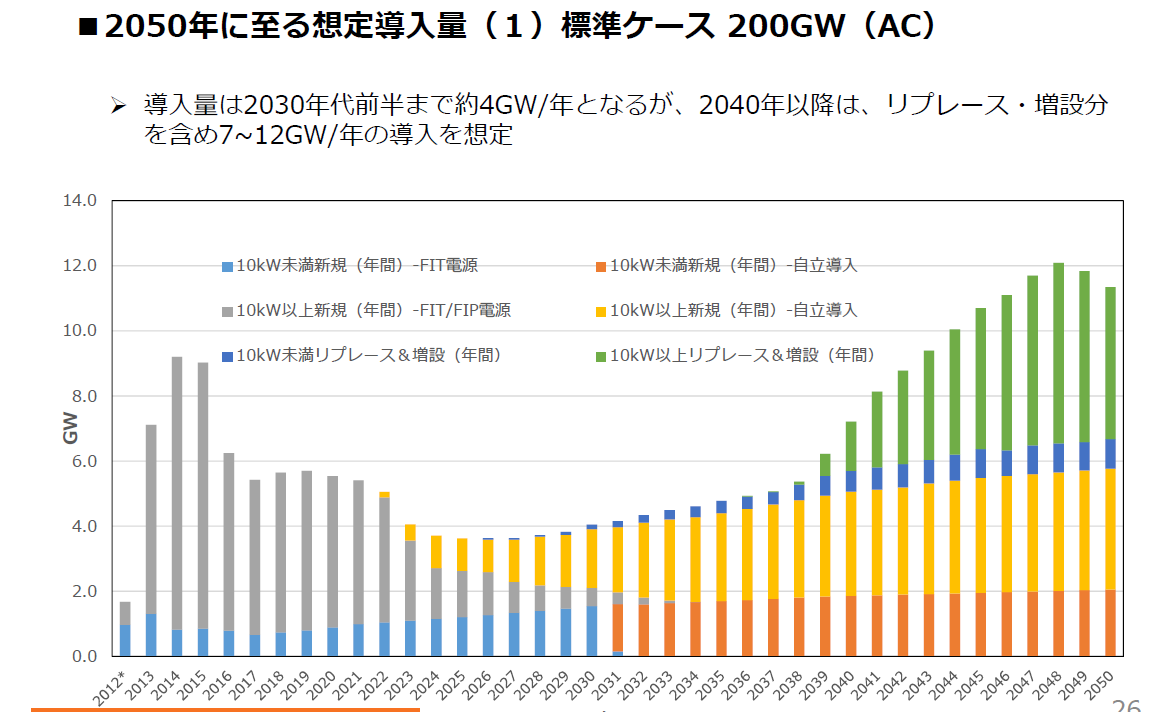

日本の太陽光発電の導入量は年々伸びており、現在は世界の約10%。

このグラフから言えることは、2012年、ちょうど10年前から急激に導入量が伸長している。これは、2012年7月にFITが開始されたことによると推定され、固定価格買取制度が始まって以降の年平均伸び率は29%にものぼりました。

システムの価格も2012年頃から大きく低下を続けている。

10年間が経過した今年、原油価格の高騰など、歴史的転換点を迎えており、今後太陽光発電が急速に拡大すると予測される。

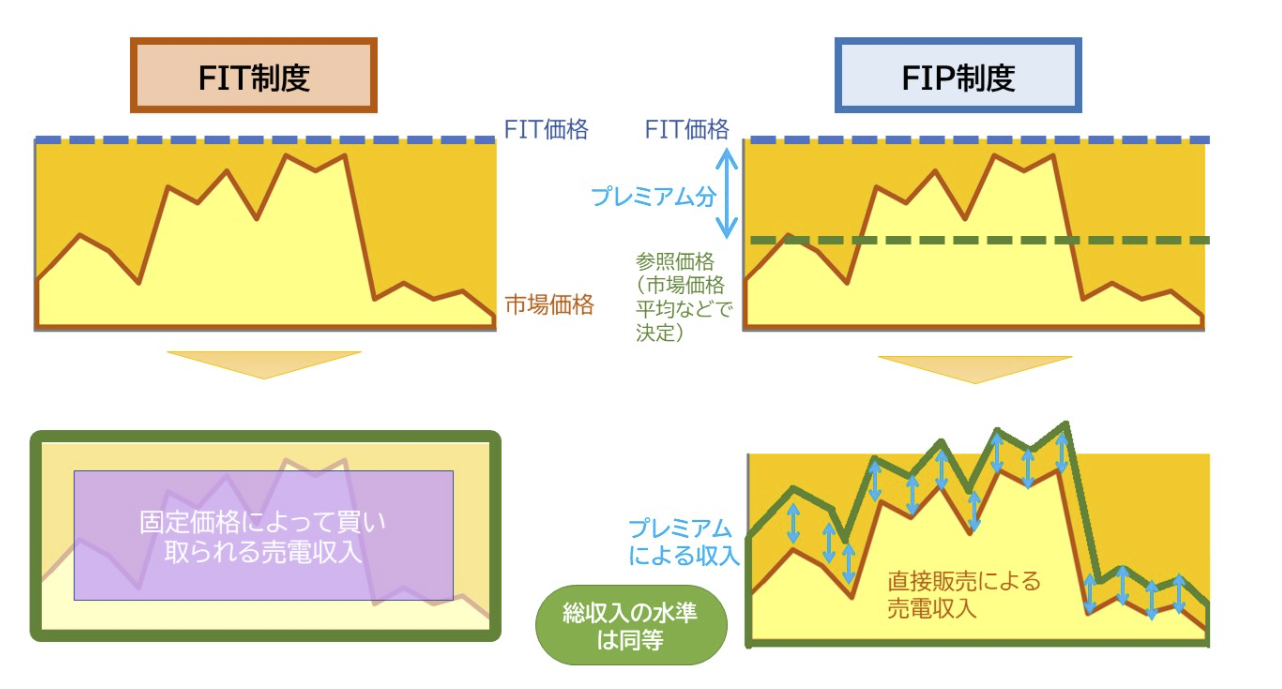

FIP制度も後押しする

FIP制度とは「フィードインプレミアム(Feed in Premium)」の略称で、発電事業者が再生可能エネルギーで発電した電力を卸電力取引市場で自由に売電させ、そこで得られる売電収入に「あらかじめ定める売電収入の基準となる価格(FIP価格)と市場価格に基づく価格(参照価格)の差額(=プレミアム)×売電量」の金額を上乗せして交付する制度です。FIT制度のように、固定価格で買い取るのではなく、再エネ発電事業者が卸市場などで売電したとき、その売電価格に対して一定の補助額(プレミアム)を上乗せすることで、再エネ導入を促進します。

プレミアム分は電気使用者から徴収する賦課金で賄われますが、FIT制度と比べると比較的少ない金額に抑えることができます。さらに、参照価格は一定期間(1ヶ月~1年程度)毎に変更することで、事業者の投資予見性確保と、市場価格を意識した発電行動促進の両立が実現できるとしています。

技術の多様化・高度化

近年には、多種多様な発電方式が開発され、今後大きなブレークスルー的な発明が出てくる可能性が高いです。そうなれば、化石燃料からの大きな転換が加速されることでしょう。

別のチャプターで紹介した太陽熱発電パラボリックトラフ、ペロブスカイト太陽電池など、多種多様な研究開発が多くの企業や政府の研究機関で行われております。

また、太陽光発電モジュールと並行して蓄電システムも高効率化が進み、コストパフォマンスが今後急速に向上すると期待できます。

これらが、国策のFIT/FIPと相乗効果を生み出し、2030年には非常に多くの太陽光発電システムが稼働する時代になると思われます。

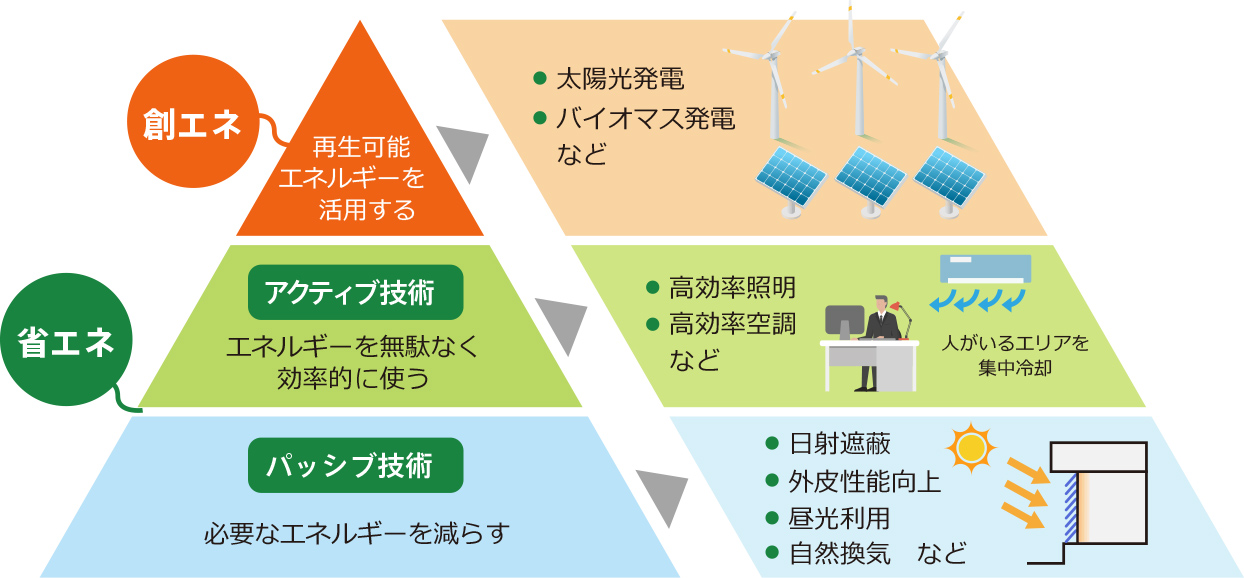

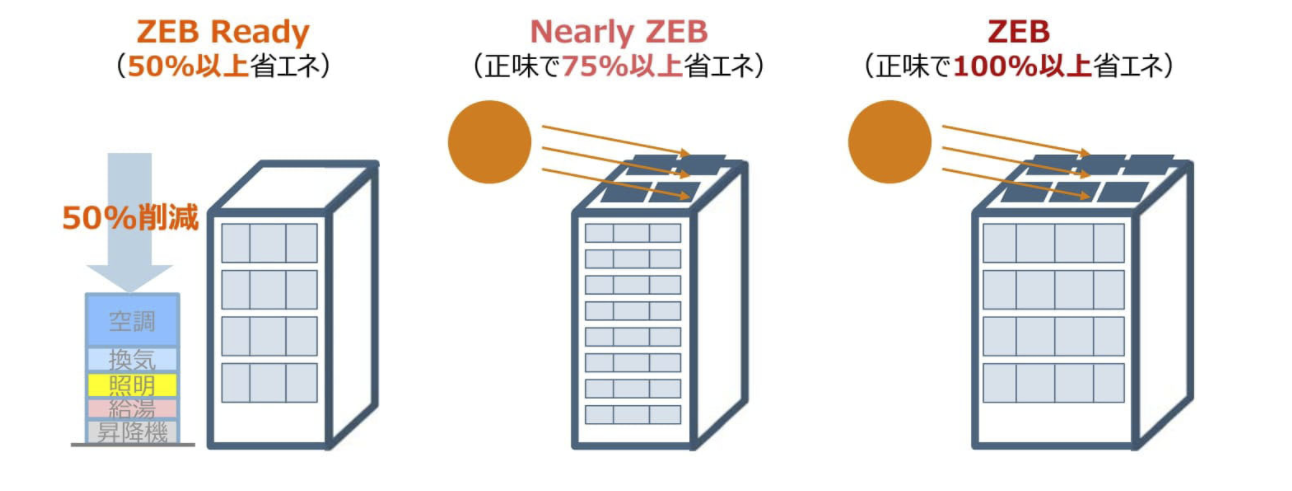

ZEB(企業建物に向け)

Net Zero Energy Building(ネット・ゼロ・エネルギー・ビル)の略称で、「ゼブ」と呼びます。快適な室内環境を実現しながら、建物で消費する年間の一次エネルギーの収支をゼロにすることを目指した建物のことです。

建物の中では人が活動しているため、エネルギー消費量を完全にゼロにすることはできませんが、省エネによって使うエネルギーをへらし、創エネによって使う分のエネルギーをつくることで、エネルギー消費量を正味(ネット)でゼロにすることができます。

ZEH(個人の住宅向け)

Net Zero Energy House(ネット・ゼロ・エネルギー・ハウス)

2020年以降の地球温暖化対策として、日本政府は2020年までに新築住宅のZEHを標準化することを目標に掲げました。ZEHとは、ZEB同様ですが、個人住宅向けのコンセプトです。

太陽光発電(PV)の主⼒電源化

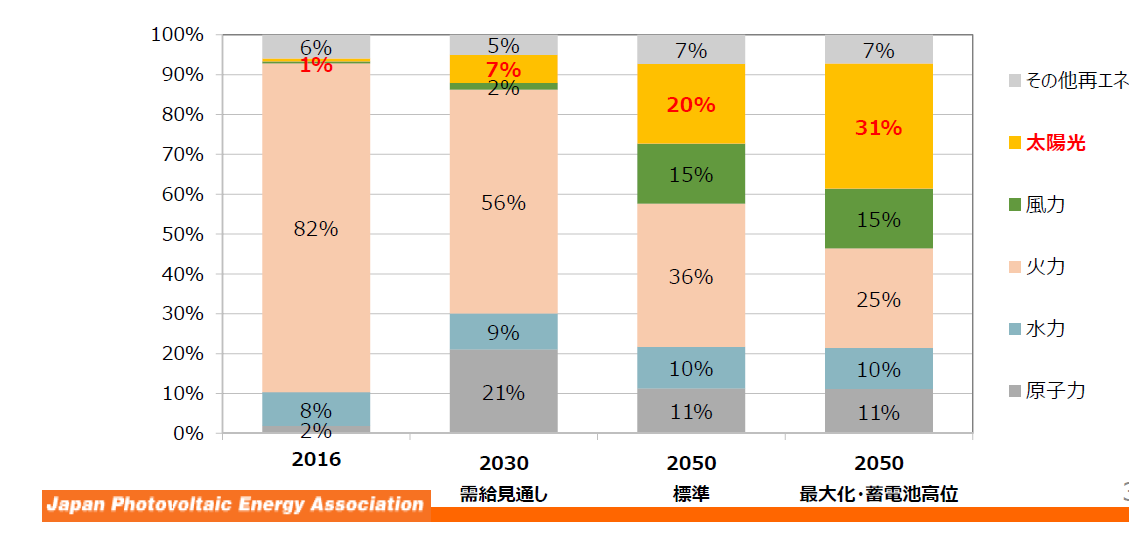

太陽光発電協会(JPEA)は、近年太陽光発電を主⼒電源に育てるという考え方を推奨している。「JPEA PV OUTLOOK 2050改訂版」昨今の世界的な気候変動に加えて人類を脅かす新型コロナウイルスのパンデミックは,新しいエネルギー社会への転換点と言える。このような環境の中で,JPEA PV OUTLOOK 2050改訂では,パリ協定の長期目標を達成するため2050年には日本の電力需要の約30%を太陽光発電で賄うビジョンを示している。

ここで、2050年に太陽光発電の比率を30%に引き上げる施策を提案している。

PV OUTLOOK2050

(1) 住宅

新築住宅︓ZEH標準化等を推進⼒に8割以上搭載を⽬指す(2030年頃)

既築住宅︓第三者保有・初期投資不要モデル等を推進⼒に普及拡⼤を図る

(2) On-site 型︓⾃家消費主体の需給⼀体モデル

商業施設・ビル等︓既に電⼒料⾦と競争可能⇒ZEB標準化による拡⼤(2030年頃〜)

⼯場等の産業施設向け︓2021年頃から段階的に進展する

(3) Off-site型︓地域消費/特定需要家消費⼀体モデル

荒廃農地等︓地域需要との需給契約(2023年頃〜)

RE100等脱炭素化に積極的な需要家向け︓PPA(⻑期相対取引)モデル( 2023年頃〜)

(4) ⼤型(サブGW)案件︓コスト競争⼒向上+価値創出による⾃⽴化

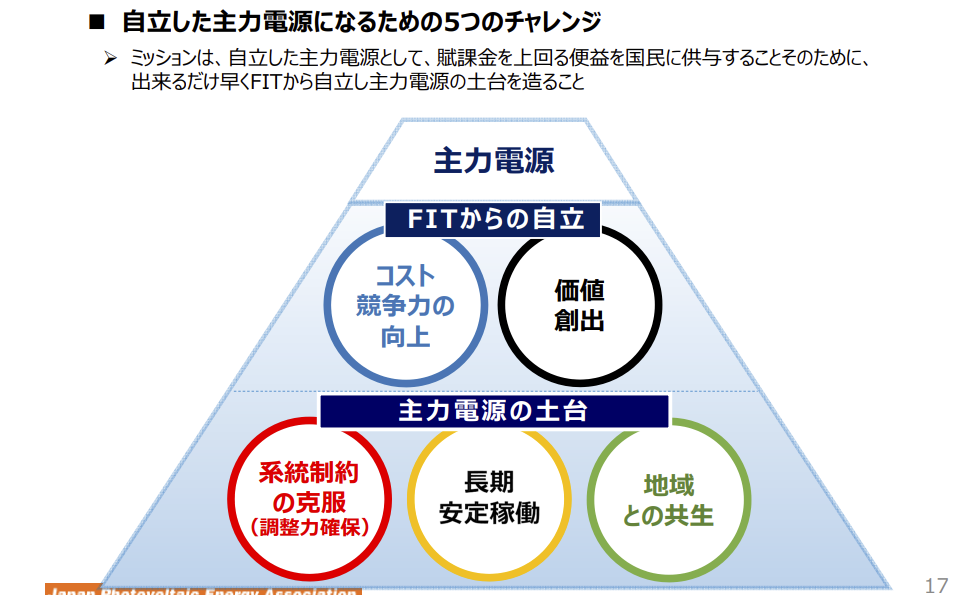

初期費⽤低減と稼働年数⻑期化(20年→40年)⇒ 発電コスト7円/kWhを達成

調整⼒の具備(ΔkW)(2025年頃〜)

過去のPVの拡大はFITによるところが大きかったが、これからはFITに頼らず、新しいスキームとモーティベーションを確立して発展させていく必要がある。

2050年の電源構成

下図の2050年電源構成シミュレーションによると、2050年には、太陽光31%、風力15%、水力10%で、再生可能エネルギーの比率が56%で、火力は25%になる。つまり太陽光が最大の構成比率となり主力電源となるという構想である。

- 2050年の太陽光電⼒量シェアは、標準ケースで20%、最⼤化ケース(蓄電池⾼位)で31%

- 太陽光の発電電⼒量はそれぞれ2,508億kWhと4,213億kWh、うち2,471億kWhと3,927億

- kWhが抑制されずに消費された(抑制率は1%と7%)

- ⽕⼒発電からのCO2排出量は2.04億tCO2と1.41億tCO2であり、仮に2013年度を基準年とす

- ると最⼤化ケースで11%程度の排出量となる(残り9%の排出が他部⾨から許容される)

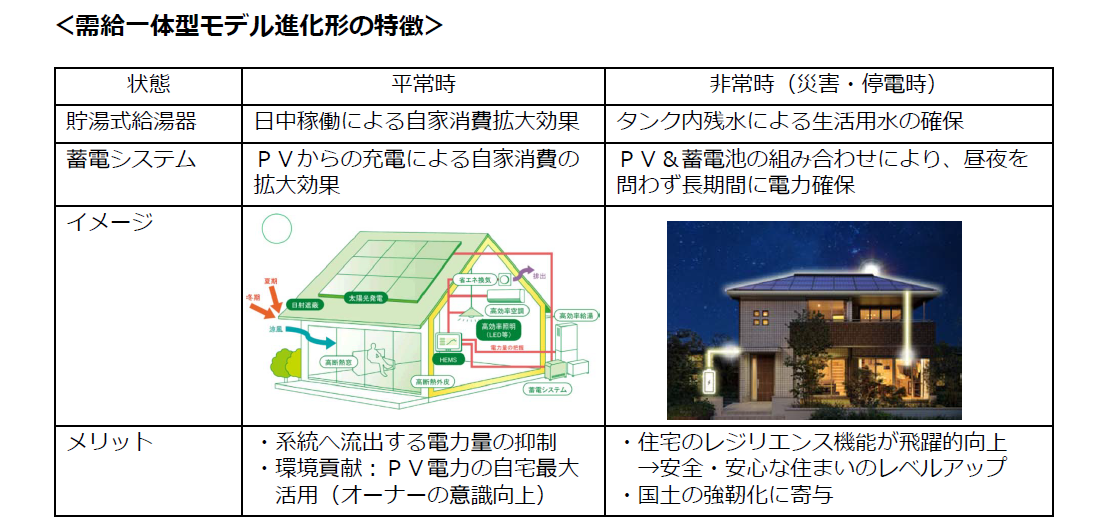

災害非常時の電源を担保する

太陽光発電と蓄電池の組み合わせが、災害に強い住宅を作る。

需給⼀体型の再エネ活⽤モデルの進化形が将来的住宅の基礎となる。

- ZEH︓住宅のゼロエネルギー化が標準的な住宅の姿になる

- 蓄電︓PVは、蓄電池やEVとの連動が標準的な運⽤となる

- 電⼒システム︓⾃家消費型であっても、蓄電余⼒を系統の需給運⽤に活⽤

需給⼀体型住宅像に向けたPV普及のKSF(Key Success Factor)

新築住宅へのPV100%設置

- 全新築住宅でのZEH住宅標準化

- 住宅メーカーがPV設置の⼤幅促進可能な施策の導⼊

- TPO/PPAモデル推進によるローコスト住宅のPV普及拡⼤

卒FIT設備の価値化と継続利⽤

- 電⼒各社による卒FIT電源購⼊メニューの充実

- 需給調整市場確⽴→卒FIT電源アグリゲーターの事業成⽴

POST FITに向けた⾃家消費率向上機器の導⼊促進

- 蓄電システムの普及とコストダウン

- EV普及とV2H等接続機器のコストダウン

- AI活⽤でのエコキュートの昼間沸き上げ等促進

住宅電⼒レジリエンス性能の向上

- 地震、⽔害に強い住宅構造とエネルギー機器の設置⽅法確⽴

Thank you so much for reading