突然の改正

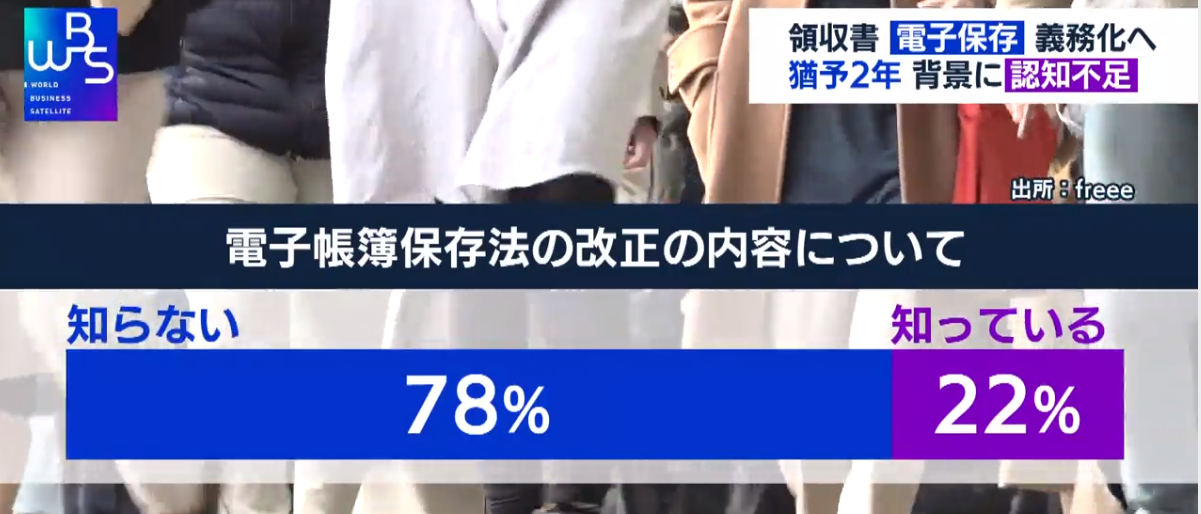

昨年12月に、2022年より施行される電子保存の義務化の法律が、突然大幅に緩和されました。理由は、下記の報道にあったように、「認知不足」ということもありますが、改正大綱を見てみると、内容にいくつか、(かなり深刻な)問題があるように思えます。

一般の会社では、実行がかなり難しいことを法律で規定していたのではないかと、推測いたしますが、施行直前に突然「猶予2年」という条件がついたことで、この間にもう少し内容の練り直しが行われるのではないかと思います。(もちろんそんなことは、口が裂けても言えないでしょうが)

「認知不足」という表現が、あたかも納税者側に問題があるような表現になっておりますが、実態はどうなのか、今回の報告では深堀りしてみたいと思います。

電子帳簿保存法って?

「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律」

「国税帳簿書類の電子データ保存を認める法律」

とう言うことですが、納税者側から見ると、便利さや、コストダウンなどのメリットがないと面白くありません。たとけば、下図のような…….

経費の領収書やレシートをスマホで撮影して

経理処理・保存

会計ソフトで作った帳簿を、プリントアウト

せずにデータのままで保存

法人における領収書の保管期間は原則7年

税務帳票を保管する専門のビジネスがあるほど、紙での保存はコスト、人件費がかかるものです。

すべてデジタル化できれば、これらの倉庫は不要になります。

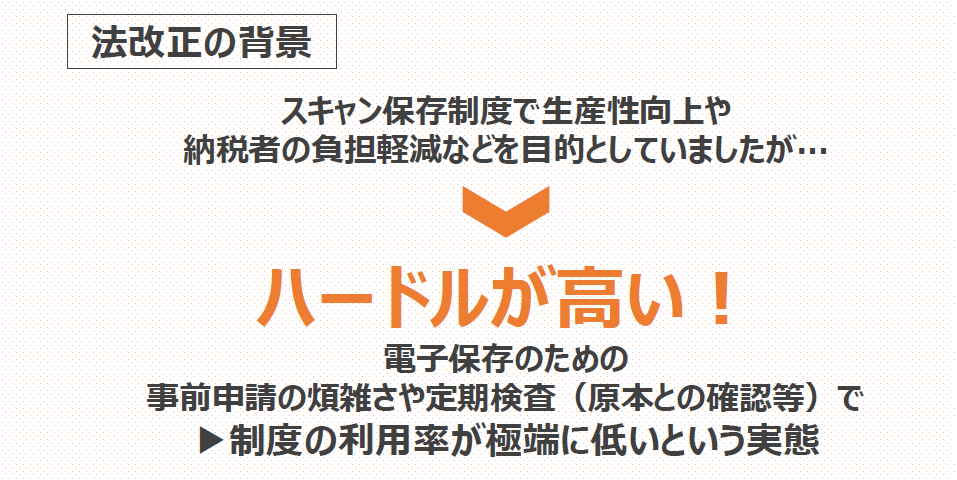

普通に考えると、現在のOCR技術などを使えば、簡単にできることがたくさんありますが、実際には実行されませんでした。(非常に少数の事業者はやっていたのですが、非常に多くの法律的ルールがあって、一般的には無理な内容であった)

電子帳簿保存で意図したベネフィット

書類保管スペースの軽減

紙のやり取りや、国税関係書類の保管スペースが削減され

手間や場所における物理的なコスト削減が見込まれる

経理業務の効率化・リモートワークの促進

これまで障壁となっていた「経理業務に関わる紙の受け渡し」がなくなり、

経理担当者の働き方改革等の促進・新しい働き方の実施が可能に。

コンプライアンスの強化

データとして適切に保存されるため、経年劣化や災害による損失、

人の手による過失、不正への対応がより強固になります。

電子化の過去の経緯

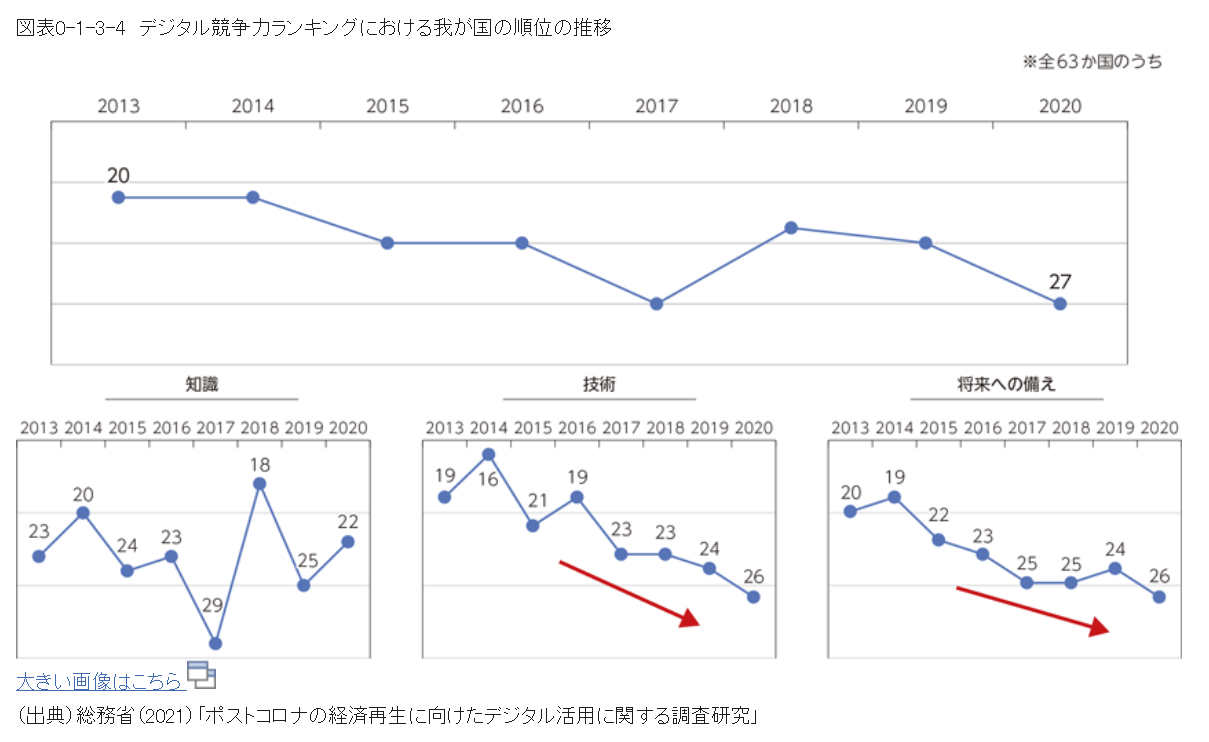

電子化については、1998年から政府がいろいろな制度を作って、電子化を普及させようとした形跡はありますが、既に、20年以上が経過しており、その間に、日本は世界の中でもデジタル化の順位が低下を続けておりました。

総務省の情報通信白書より、日本のデジタル競争力は2020年で27位、今年はもっと下がっているかもしれません。

電子帳簿保存法の経緯は以下のとうりです。今回コロナをきっかけにして、デジタル庁の発足の勢いに乗って、ついに税務署類の電子化を本格化しようとしたわけです。20年もかかって、今まで、ほとんど普及しなかったところがすごいところです。

1998年

1998年創設:納税者等の国税関係帳簿書類の保存に係る負担を軽減するために、税制改正の一環として創設されました。(決算書データの電子保存が可能に)

但し、この時点での対象書類は、自己が最初の記録段階から一貫して電子計算機を使用して作成する帳簿と書類のみ。(紙に残されている真実=インクやシミ、筆圧、紙品質などの、後から意図的に追記された重要な情報を、デジタルデータは跡形もなく変更ができてしまうので、とても容認できないとの議論)

2005年

e-文書法の施行に伴い、改正電子署名法という法律ができていて、署名もしくは押印の代わりに電子署名が利用できる環境が整ってきた。

→ 紙媒体の国税関係書類を電子化して保存することが可能

2013年 規則改正:集中アクションプラン

紙帳簿では求められないけれど、電子帳簿のみに「過度の厳格な規定」を見直すべきとの指摘

2015年

電子署名が不要

→ 3万円以上の契約書・領収書のスキャナ保存も対象

2016年さらなる改正

スマートフォンで撮影した領収書も電子保存が可能。スキャナ保存の定義。タイムスタンプ規定。

2020年 税制改正大綱

電子帳簿等保存制度の見直し(条件が多く実行する企業はほとんどいなかった)

保存方法の範囲に、次の方法を加える。

(1)発行者のタイムスタンプが付された電磁的記録を受領した場合において、その電磁的記録を保存する方法

(2)電磁的記録について訂正又は削除を行った事実及び内容を確認することができるシステム(訂正又は削除を行うことができないシステムを含む。)において、その電磁的記録の授受及び保存を行う方法

2021年12月大幅変更を加えて2022年電子帳簿保存法改正

今回のレポートで説明いたします。

本来の制度の目標は(意図は)

電子帳簿等保存制度は、納税者の文書保存に係る負担軽減を図る観点から、帳簿や国税関係書類の電磁的記録等による保存を可能とする制度。

しかしながら、改ざんなど課税上問題となる⾏為を防止する観点から、保存方法等について、真実性・可視性の確保に係る一定の要件を設けている。

この「一定の要件」というのがわかりにくくかつ、結局、 すなおに「納税者の文書保存に係る負担軽減」 しているかどうか、疑問が多数発生しているようです。

国税に関する紙書類をベースにした今までの方法の問題点

すべての帳票を7年間書面で保存しなければならないために

- 紙を印刷・保管するコストがかかる

- 印刷・輸送・倉庫保管にかかるコストや、

- 印刷対応・仕分けなどにかかる人件費

情報漏えい等の紛失リスク

- 印情報漏えい原因の約半数は紙媒体であり、

- 人による紛失や火災など災害による消失が後を絶たない

働き方改革推進の妨げ

- 紙という現物があることで、紙が存在する場所でしか仕事ができず

- 働き方改革を始め、テレワークやリモートワーク等の障壁となっている

DXの流れからも、過去のシステムは受け入れられない時代に突入。電子化が急務。

電子化の為の、「電子帳簿保存法があったが」利用されなかった→12月再改正発表へ

電子帳簿保存法の改正は何度も行われたが、先月、2022年施行の直前12月に再度、土壇場で改正が発表された。(改正だらけで、よっぽど専門家でなくてはわからない)

今回の改正内容を見てみると、簡単ではない。わかりにくいし、結局、どこかのITベンダーにお願いするしかないのが実態。

わかりにくい背景(理由)を理解しやすくするために

以降で今回の電子帳簿保存法の説明を勧めていきますが、国税庁の風習に慣れていない方々のために(私も含めて)理解を深めるために、背景にある「国税庁の意識」を理解しておくと便利なので、専門家のネット上でのコメントをいくつか抜粋して、ニュアンスを伝えておきたいと思います。

改正大綱の条文を読んでいくと感じるのですが、日本的「お上のことば」がいたるところに出てきます。

ここは、適当に読み飛ばしてください。

…..帳簿の電子化が遅れた日本:厳しいルールでがんじがらめにしていた過去のあり方を変え、ルールは少なく、違反した際の罰則は厳しくと、大きく方針転換した。…..

……今回の法改正は、検討が十分でなく民間のニーズを聞かず、急ぎすぎた…..どんな準備が必要で、どんなフローが必要か、その部分の十分な精査と期間を取って企業に対応を促すところは、もう少しあってもよかったかと思う。…….

….電帳法がなぜこれまで普及しなかったかは、メリットが享受できなかったという点が大きい。

…..影響範囲が大きく、すべての事業者に関係があるということ。2つ目は手作業でやってやれなくはないものの、何らかのソフトウェア対応が必要で、そこにコストがかかるということ。その上、周知期間が短く、詳細が発表されたのが21年の夏。国税庁はなかなか詳細を明らかにしなかった。各企業は振り回された形だ。…….

「猶予」ではなく「宥恕」:(ゆうじょとよみます)

……..税制改正大綱の表現は「猶予」ではなく「宥恕(ゆうじょ)」だ。宥恕が一般的に使われる場面は刑事事件。具体的には、犯罪被害を受けた被害者が、加害者からごめんなさいと謝罪されて、被害を弁償された上で、反省しているということで、示談書を作る。そこに宥恕文言を入れて、寛大な心で許す。刑事処罰を求めないということ。 (← 国民を許してくれるそうで、ありがたいことです)

上記のコメントは下記の記事の中の抜粋です。

くせ者「要件」とは何か?

大きな深い問題は、タイムスタンプのチャプターを見ていただくとわかるのですが、デジタル文書の「真実性」つまり本物かどうかを検証する技術が複雑かつ技術的に難しいとろこにあります。

20年前から、政府が国を上げて、研究し、時刻認証局など大きな組織を作ってきて、タイムスタンプを絶対的な義務としてきたので法案も基本的に、そのようにつくられています。しかし、ユーザーからみると、「出来ない」ことであったわけです。ほとんど普及しないままの状態だったのですが、今回は、流石に代案を考えざるをえなくなって改正を出したものです。

この代案が、いくつもあって、かつ多くの条件(要件を)を3つの各分野ごとに並べ立てたので、非常にわかりにくい法案となっているわけです。

要件のKey pointについて、結論を先に述べておきます:

- 専門家がコメントしておりましたが、多くの条件をいっぱいつけているだけでなく、結局、企業が「自分ではとても簡単にはできない要件(条件)」があるので、「ITベンダーのシステムを導入」をせざるを得なくなる。

- 特に、「タイムスタンプ要件と改ざん防止の要件」から「ITベンダーシステムを購入」すると、、「税務帳票の7年間の保存」義務があるので、自動的に「ベンダーロック」がかかってしまう。このままでは、税務書類をベンダーに抑えられて、途中でベンダーを変えることが実質不可能となるので、未来永劫、ひとつのベンダーシステムから変更することは不可能となる。

- 唯一の解決策は、2年間の猶予の間に、企業が「自分で管理コントロールできるのシステム」を使えるようにすることだ。(現段階では解決策は難しいが、2年間の間に、問題に気づいたどこかの企業がよいシステムを開発提供してくれるようになるのではないか)

私の理解が間違っていることを希望しますが、あるベンダーに問い合わせた限りでは、このとうりのようです。

要件のリスト

電子帳簿等保存制度は、納税者の文書保存に係る負担軽減を図る(?)観点から、帳簿や国税関係書類の電磁的記録等による保存を可能とする制度。ただし、改ざんなど課税上問題となる⾏為を防止する観点から、保存方法等について、真実性・可視性の確保に係る一定の要件を設けている。

改正内容は、別チャプターで詳しく述べていますが、主要な要件を以下にリストします。

主な要件

○ 電子保存する場合の基本要件

・モニター・説明書等の備付け

・ダウンロードの求めへの対応

○ 優良な電子帳簿の要件

・訂正削除履歴の保存

・帳簿間での記録事項の相互関連性

・検索機能

○ 真実性の確保

・⼊⼒期間の制限(受け取りから最⻑約2か⽉)

・一定⽔準以上の解像度

・ヴァージョン管理(訂正削除履歴の保存)

・タイムスタンプ等(電子取引については、訂正削除防止に関する事務処理規程等でも可)

○ 可視性の確保

・帳簿との相互関連性

・モニター・説明書等の備付け

・検索機能

おそらく誰もが、国税庁のホームページを見ても、よく理解出来ないのではないかと思います。

以上のように、土壇場に多くの改正が行われた理由は、もともと税務当局が作成した法案項目は、現実的でなかった → 2022年1月から施行しても、守れない事業者が大部分になり、このままいけば大問題になることが発覚。急遽、追加で緩和条項をいっぱい継ぎ足して、問題回避を図ったと推測されます。

今回の改正内容が、非常にわかりにくくなっているのは、土壇場でもとの草案を切ったり貼ったりして辻褄をあわせるようにしたためでしょう。本当にわかりにくいです。

根本の原因はタイムスタンプのチャプターで述べているように、デジタル文書の改ざんを検証するタイムスタンプのシステムが大掛かりで、コストと手間がかかりすぎて現実的ではないところにあります。

国税庁は、基本的にタイムスタンプの基本路線を変えない姿勢を強調しながら、代案であるベンダーシステムの導入などを入れこんでいるので、読む側からみると、わかりにくくなります。

これは私の推測ですが、将来、タイムスタンプを使う技術が進化して、ベンダーに頼らなくても個人事業者でも無料で簡単に使えるようになると思います。 そうなれば、今回のような電子帳簿保存法は、一行で終わります。「デジタル文書はすべてタイムスタンプ付与して保存すること。以上」

近未来にはそうなると思います。