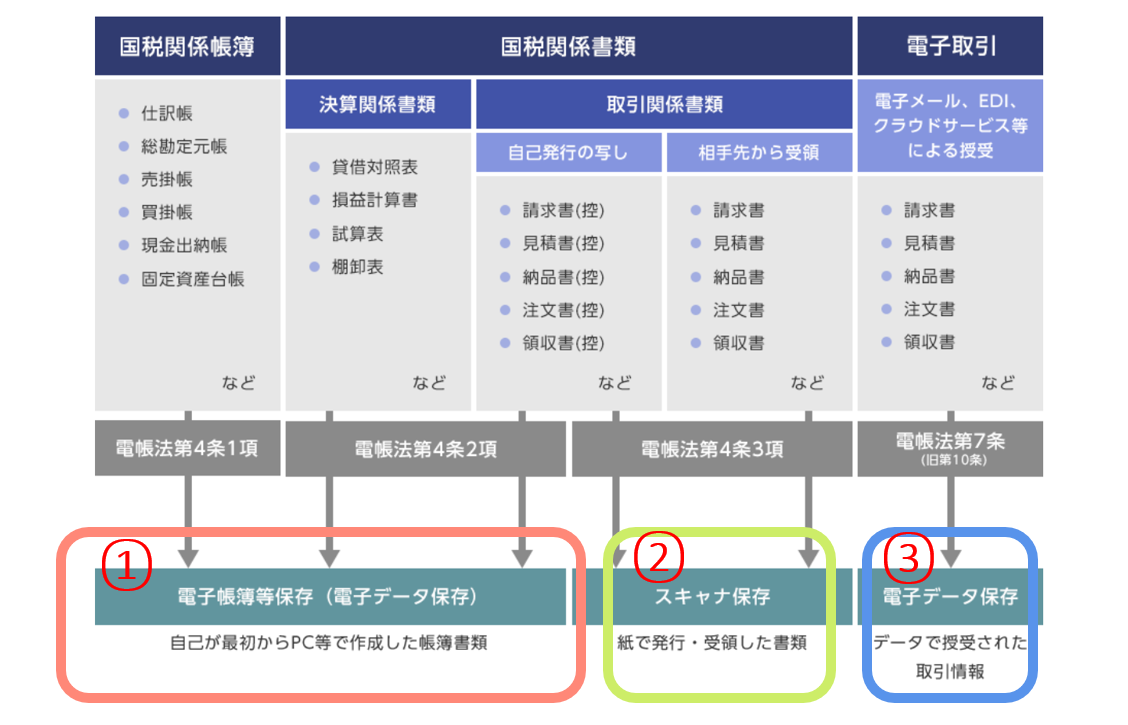

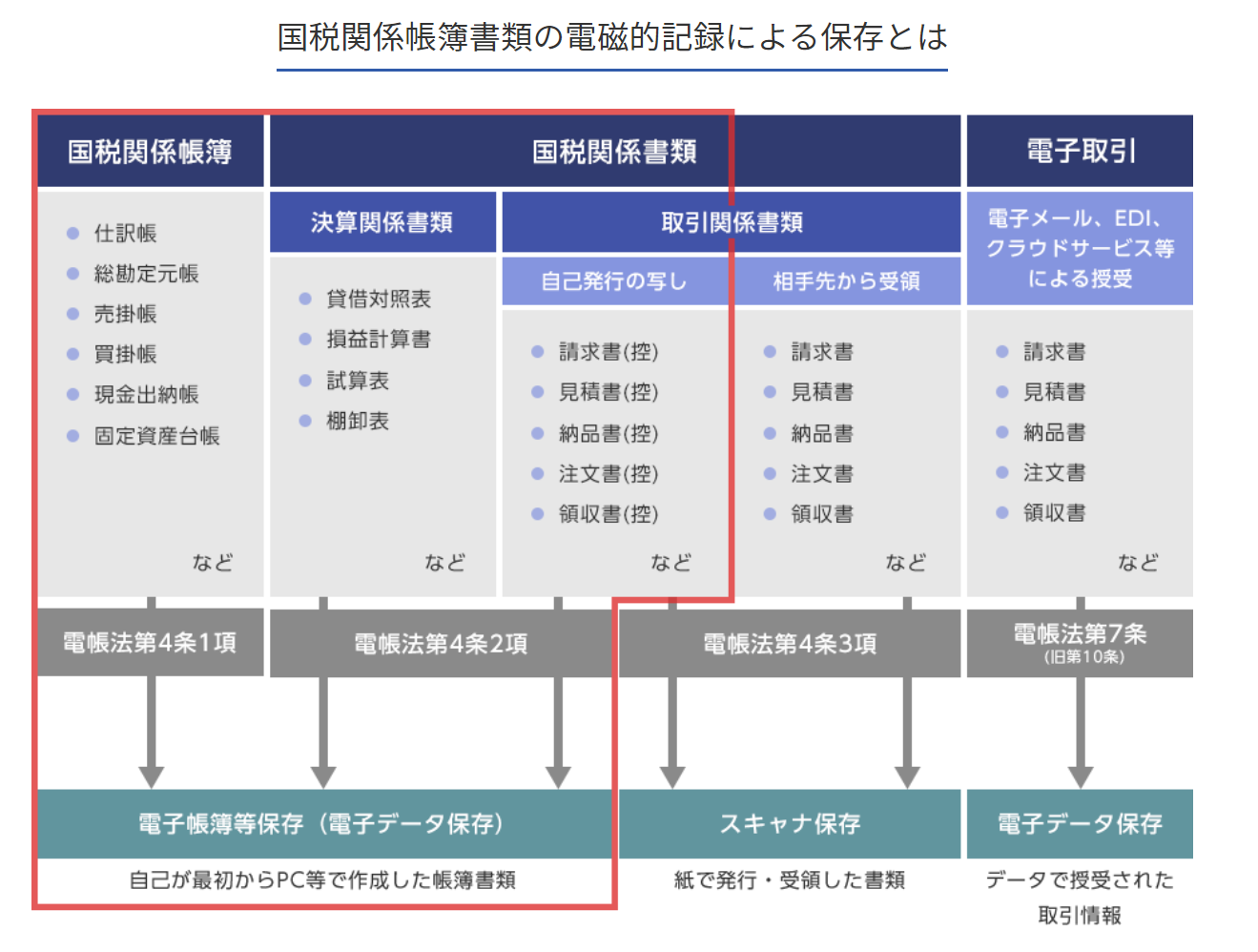

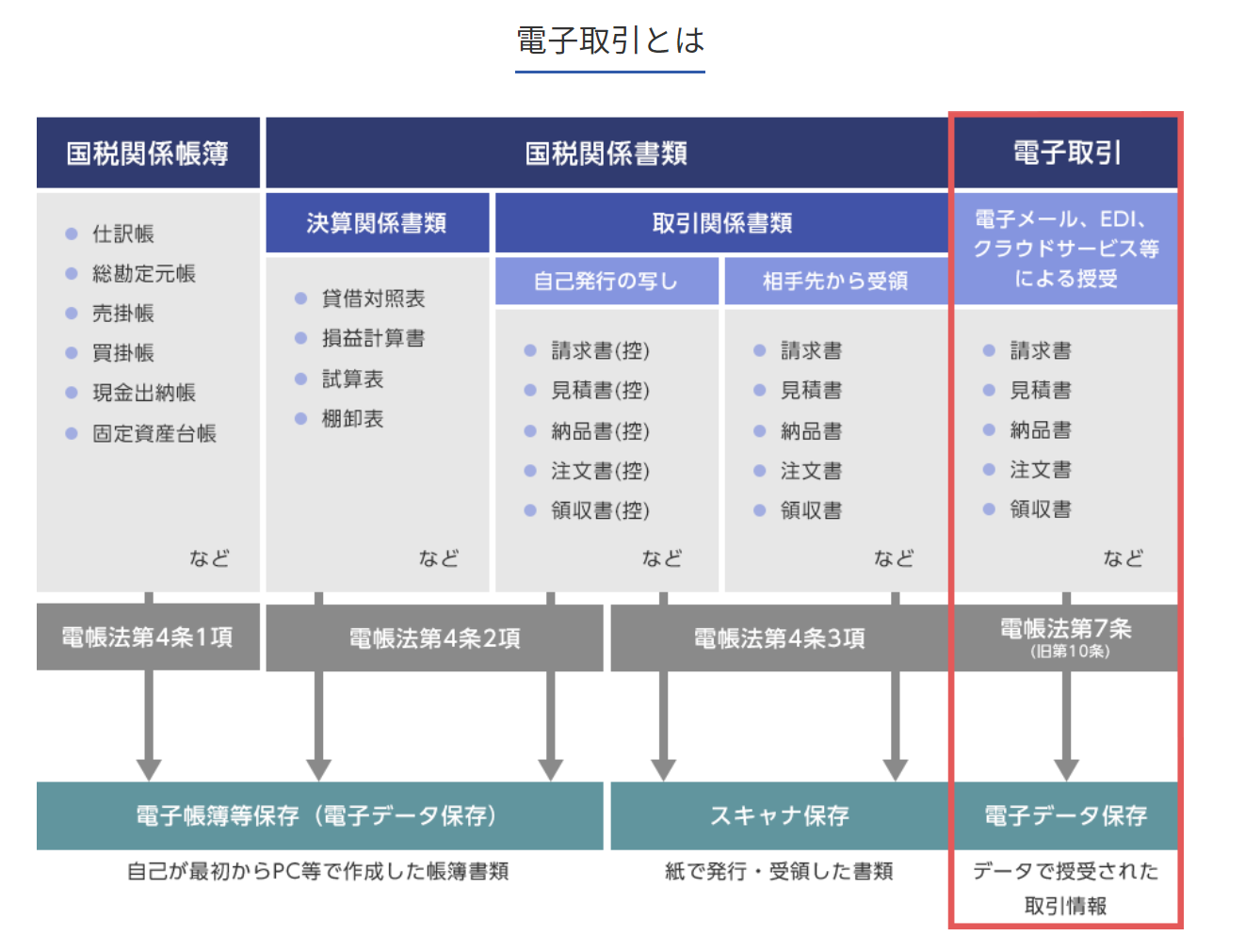

国税関係帳簿書類の分類

まず初めに、電子帳簿保存法を理解するにあたって、基礎的なことですが、対象となる書類の分類を下記に示します。電子帳簿保存法は下図にある①②③の分類に従って規則が定められております。

国税関係帳簿

- 仕訳帳

- 総勘定元帳

- 売上帳/ 仕入帳

- 固定資産台帳など

電子取引情報

- メールなどで取引情報をやり取りしたデータすべて

国税関係書類

- 決算関係書類

- (貸借対照表)

- (損益計算書)

- 取引関係書類

- (請求書)

- (領収書)

- (見積書)

- (納品書)など

分類の全体図

上記の3つの分類について、それぞれに電子帳簿取り扱い要件(条件)が定められている。

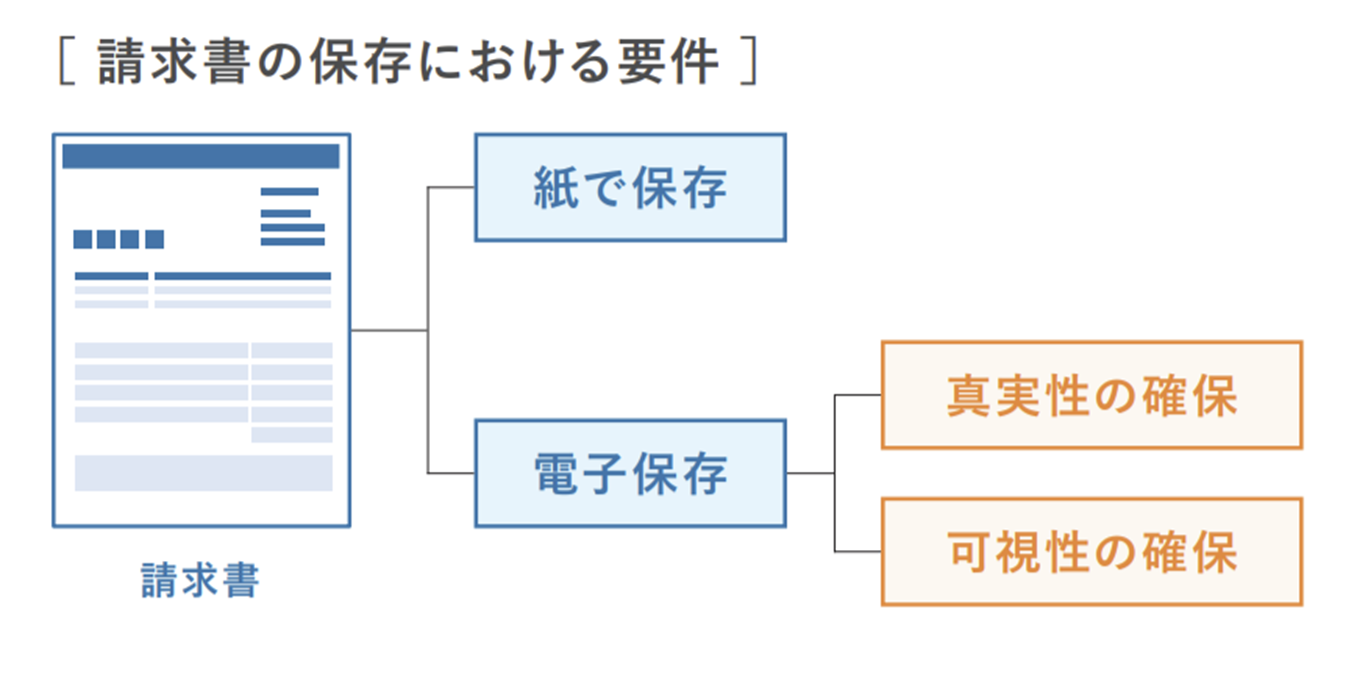

電子保存する時の要件

国税庁は、上記すべての分類に細かい要件を定めている。特に、電子保存②と③については、今まで紙ベースの書類にはなかった「真実性の確保」と「可視性の確保」の要件を厳しく設定している。

「真実性の確保」 : 改ざんをさせない為の要件

「可視性の確保」 : 国税調査に入ったときに、国税庁職員にとって便利な「検索機能」を整備させる要件(職員が要求する書類データをすぐに出せるように)

例を挙げると、請求書について言えば、従来の紙ベースなら糊で貼り付けてファイルすればよかったのだが、電子保存となると、後述するいくつもの要件が課されている

後述しますが、 「真実性の確保」と「可視性の確保」 を理解しないと、電子帳簿保存法を理解することはできません。また、この要件が納税者にとって「どうしたらいいのかわからない」原因となっていますので、最初にここで指摘しておきます。

国税庁のパンフレットのダウンロード

国税庁の説明資料の主なものを、読者の方々の便宜の為にこちらにダウンロードできるようにしております。

Chapter 2の歴史と背景でも説明しますが、今後も頻繁に改正が行われるので、最新の情報は国税庁のHPで確認する必要があります。ネット上に多くのITベンダーが情報として掲載しているものは古いもの(過去のバージョン)が混在しているので、その情報がいつのバージョンなのか、注意が必要です。

国税庁2022年1月発行の「教えて!!電子帳簿保存法」の原本はこちら ↓

国税庁の頭のいい人が、??わかりやすく??、まとめてくれてます。

その他の国税庁のダウンロード可能書類を、最後のAppendixとして掲載しております。詳細を知りたい方はそちらを御覧ください。

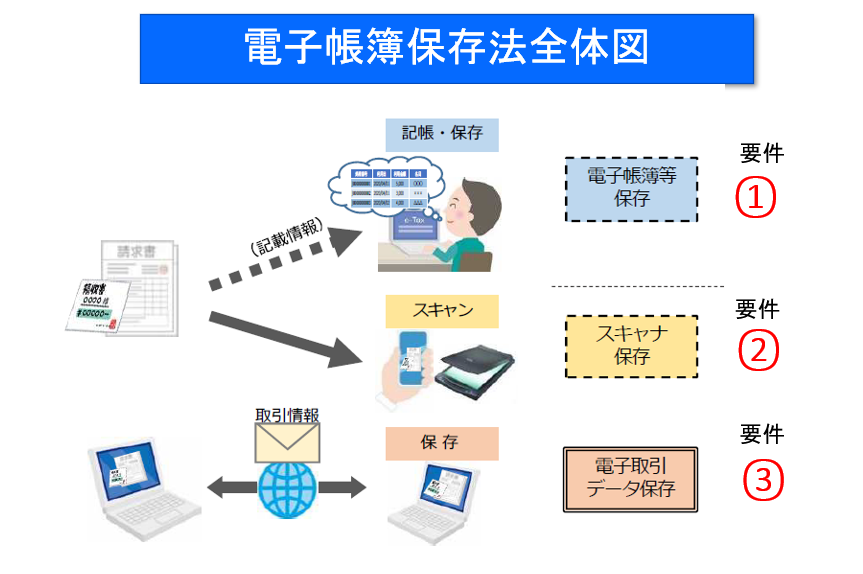

3つのデータ(書類)保存方法

まず、3つの分類の全体図を以下に示し、その後、個別の要件について説明します。

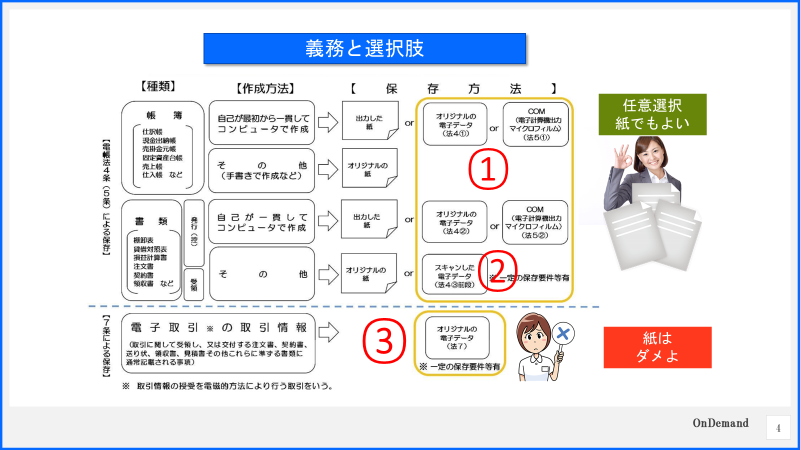

義務と任意選択

義務:まず最初に、義務となったのが、上記の3分類のうち③電子取引データで、これが一番厳しい内容で、紙での保存が認められなくなったことです。

任意選択可能:一方、①と②については、事業者が任意に、紙ベースか電子保存かを選択できます。つまり紙のままで今までどうりにやってもいいけれど、電子保存したいのなら、要件を満たさないとダメダメということです。

つまり、電子取引データについては、要件の内容をよく理解して対処しないといけなくなります。

それでは、各分類の要件を順番に説明していきます。

① 電⼦帳簿等保存

帳簿(仕訳帳等)や国税関係書類(決算関係書類等)のうち「自己が最初の記録段階から一貫して電⼦計算機を使用して作成しているもの」については、一定の要件の下、データのままで保存等ができる〔平成10年度税制改正で創設〕 ←(読んだだけでは、ちょっとわからない)

(補足説明)

たとえば、中小企業で会計ソフトを使っている場合(たとえば弥生会計、MFクラウド、勘定奉行など)会計帳簿(仕訳表、総勘定元帳など)のデータはソフト内でデータベース化しています。 従来の紙ベースであれば、これを特定の様式でプリントアウトして、ファイルに閉じて税務帳簿書類としていたわけです。

電子データで保存ということは、出力した紙ではないので、国税庁調査官が目でみれるように、そのデータを紙の帳簿書類の形に、モニターで見れる(または紙にプリント出力)ように出来る要件が付けられる。(次のchapter参照)

改正内容1 税務署の事前承認が不要になった

改正前は、電子的に作成された帳簿書類を電子データのまま保存する場合には、事前に税務署長の承認が必要であった。

改正内容2 「優良な電子帳簿」制度創設

「優良な電子帳簿」とは記録事項の訂正や削除があった際に、その記録を残すことができ、かつ取得年月日、取引金額、取引先のワードですぐに検索できる帳簿のこと。

改正前では、上記の事前承認された優良システム以外は、電子保存不可、つまり「紙に印刷する義務」があった。(← 電子保存を拒否する税務当局職員の悪意に近いものが感じられた:悪意はありません)

改正で、この条件は撤廃され、インセンティブとして、この要件を満たす電子帳簿を使うときは、税務署へ届け出をすれば、過少申告課税が5%軽減されることとなった。(悪いことをしても、罰を5%軽くしていただけるということ)

改正内容3 一定要件を満たせば優良でなくても電磁的記録保存ができるようになった

一定の要件とは、

- システム関係の書類を備え付ける(操作説明書、事務処理マニュアル等)

- 電子帳簿の保存場所にパソコンやプリンタを備え付けて画面や書面ですぐに出力できるようにする。

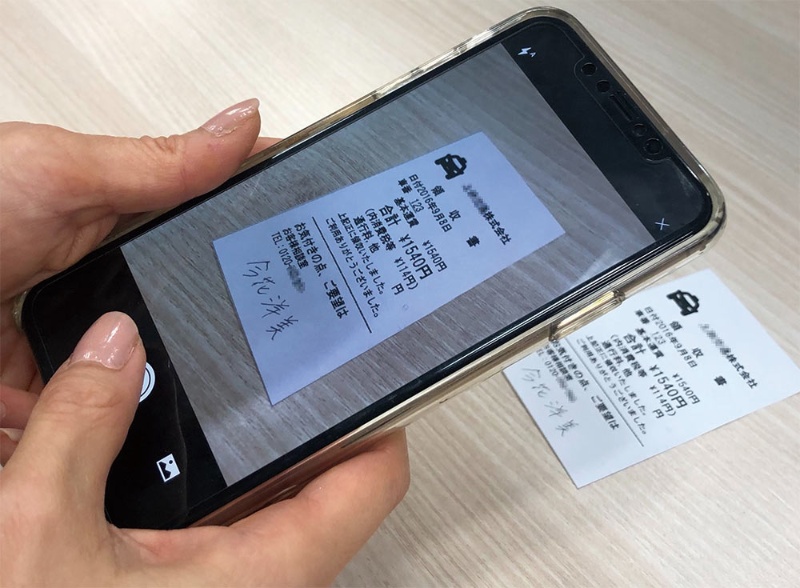

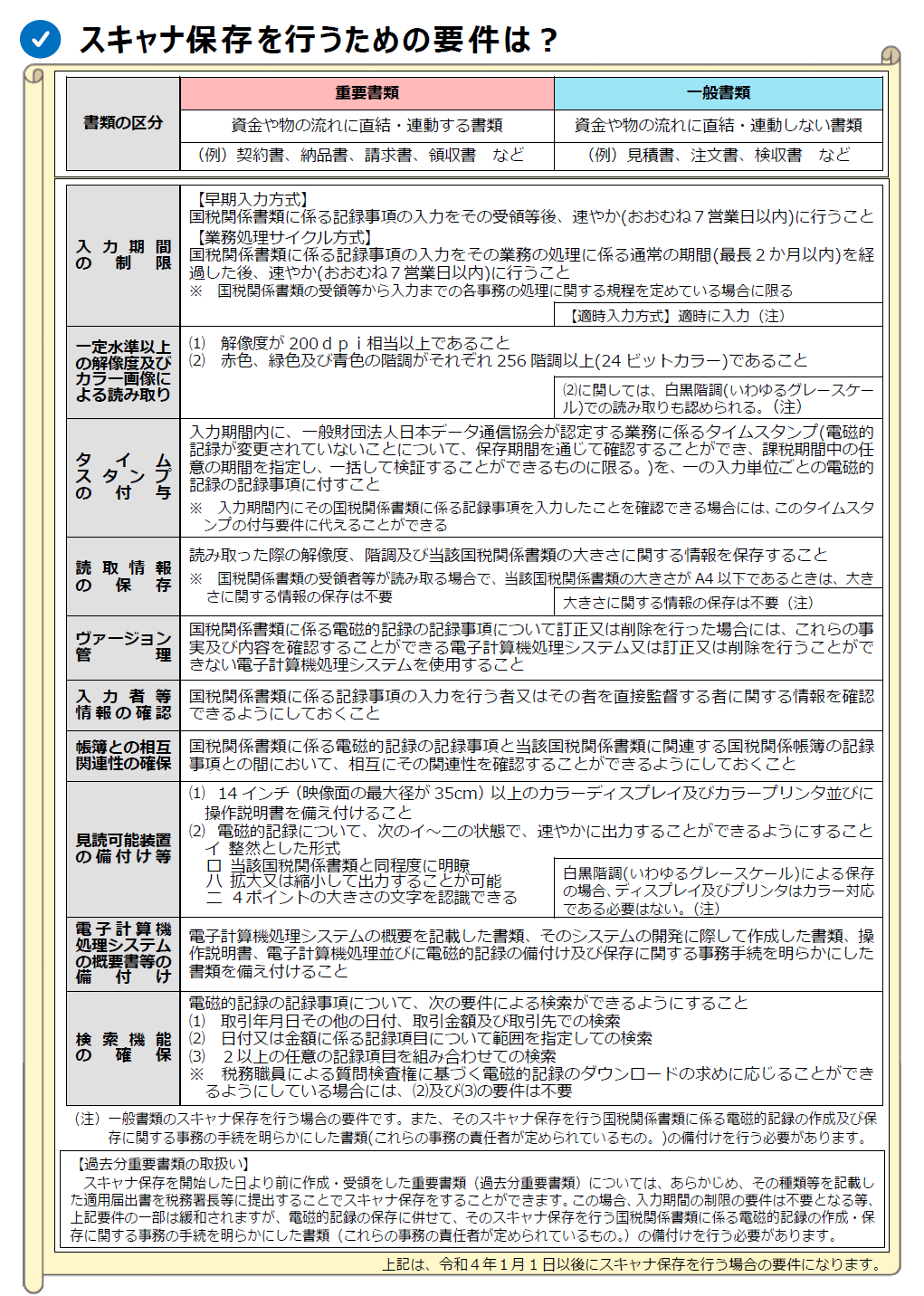

② スキャナ保存(これはめんどくさいです)

決算関係書類を除く国税関係書類(例︓取引先から受領した領収書・請求書等)については、その書類を保存する代わりとして、一定の要件の下でスマホやスキャナで読み取ったデータを保存することができる〔平成17年度税制改正で創設〕

対象となる書類は、取引先が作成し、紙で受領した、領収書、契約書、注文書など。

紙の領収書をスマホなどで写真をとったり、スキャナーで画像やPDFにして、保存し、元本の紙を廃棄できるメリットがある。しかし、税務当局は、改ざんされた領収書画像を恐れており、これを防ぐ為の要件を厳しくつけている。

改正内容 1 税務署への事前承認が廃止された

前項と同じ

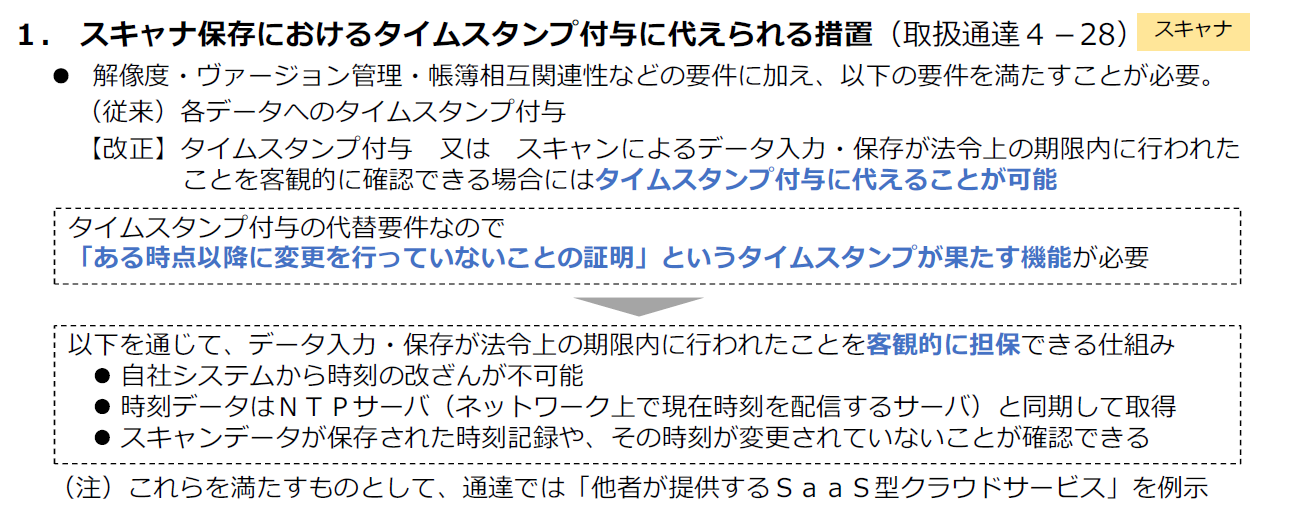

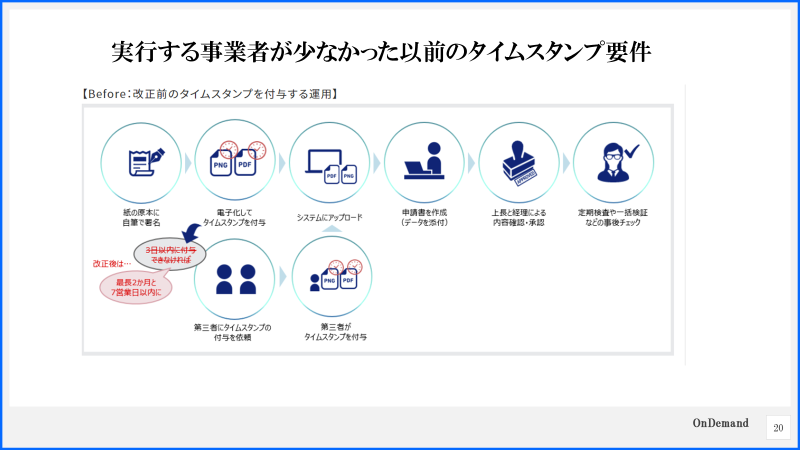

改正内容 2 タイムスタンプや検索要件が緩和された

改正前(理解できなくていいです、もちろん理解できたほうがいいですが)

- 経理担当者がスキャンする場合は最長約2ヶ月以内にタイムスタンプを付与しなければいけない

- 営業担当者がスキャンする場合は3営業日以内にタイムスタンプを付与しなければいけない

タイムスタンプについては、別のチャプターで説明しているが、承認タイムスタンプ事業者との契約が必要となり、一般にはハードルが高すぎて使えない。

タイムスタンプの要件は、次のようになった。

タイムスタンプの要件は、次のようになった。

- タイムスタンプ付与までの期間は最長約2ヶ月以内に統一(③電子取引も同様)

- 訂正・削除履歴の残るクラウドに最長約2ヶ月以内に格納する場合はタイムスタンプを不要化

上記の規定に加えて、不正に対する罰則を強化しました。

重加算税10%加重。

別のタブでタイムスタンプの説明をしておりますが、国税庁は基本的には長年の間「タイムスタンプは最重要な条件」として絶対に譲れない項目としてやってきた経緯があります。

しかし、一般の中小企業にとって、タイムスタンプが簡単ではないことから、電子保存が普及せず、タイムスタンプに代わるより実用的な方法が必要となっています。残念ながら、今日の技術では、まだそのようなシステム(ツール)はありません。

そこで「タイムスタンプ不要にできる代案」として訂正・削除履歴(+検索機能)のシステムを出してきたわけですが、このクラウドのシステムは、情報マネジメント協会の認証を受けたITベンダーのシステムでないといけません。この規定内容は、以下に示すようにとても簡単に理解できるものではありません。

国税庁の資料をそのまま下記に紹介します。

もっと正確な要件の記述は下記のとうりで、正直なところ、普通の国民?には理解できない。

スキャナ保存には検索の要件も必要となる → これも簡単ではない

タイムスタンプや検索要件を電子取引データにすべて要求すると、普通の会社では独自には絶対できない。

と、すると、最初から、「一般の会社はできないので、JIIMA認証を受けたベンダーのシステムを購入して使う」と書いてくれれば、すぐに理解できるのですが。。。。。

スキャナ保存で、一番現実的なのは、タイムスタンプという魔物をやめて、簡単にクラウドにアップロードすればよいようにできることだ。そのためには、アップロードするだけで、自動的に上記の規定を満たすような訂正削除履歴が残るシステムの導入だろう。

おそらくクラウドベースの経理ストレージシステムにいくつかの追加機能を開発したものであれば、今後は、ほとんどの経理ソフトベンダーが開発出来て、これを追加料金なしで提供してくると期待できる。そうなれば、これが一番スマートな解決法になるだろう。

タイムスタンプ事業者には悪いが、現状のタイムスタンプシステムは実務上受け入れられないと思う。政府の指導のもとに開発を長年続けてきたことだと思うが、もっとかんたんでローコストな使い勝手のよいシステムにしないと、意味がなくなるでしょう。

で、結論は、税務当局の意向は、改ざん防止措置は「死んでもゆずれない」、そしてこれは、言わないけれど、実現するには「ITベンダーをうまく使わないと出来ない」。 従って、スキャナ保存をやりたければ、「政府機関の認証を受けたベンダーのシステムを使うしかない」。残念ですが、お金がかかります。

改正内容 3 適正事務処理要件が廃止された

改正前は、

- 領収書には一枚一枚受領者が自署しなければいけない → 廃止

- 紙の領収書原本とスキャナ画像とが同一であることを、一枚一枚、税理士等がチェック(社内相互牽制・定期検査)が必要 → 廃止

企業で発生する膨大な数の領収書をすべて自署したり、タイムスタンプを押し、かつ税理士がチェックするなどといった要件は、現実的ではないが、改正前はそれをかたくなに主張していた。改ざんの恐れがあるというのはわかるけれど、実質的にできない条件をつけていては、デジタル化は進まない。逆に手間がかかりすぎて、デジタル化をする意味がなくなってしまう。今回、やっとこの壁をとりはらうことが出来た。(おめでとうございます)

もう今では不要になったタイムスタンププロセス(参考までに下図)

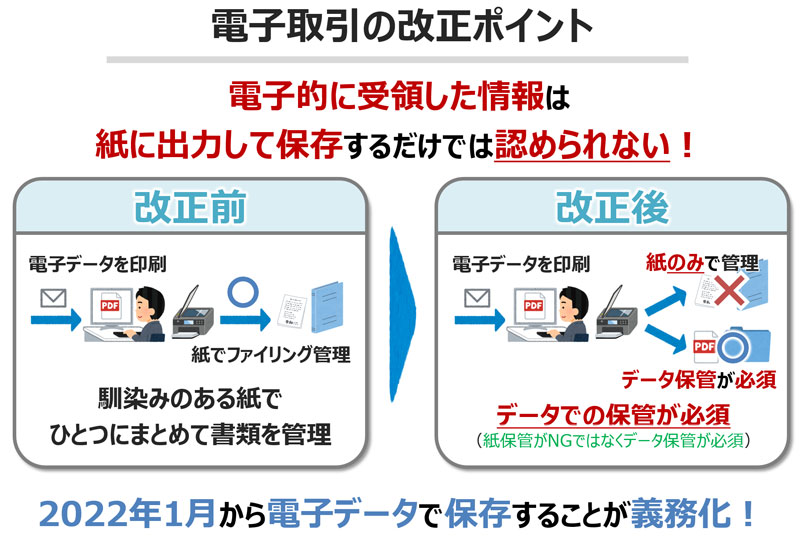

③ 電⼦取引データ保存

今回改正で最重要な項目です

所得税・法人税に関する帳簿書類の保存義務者は、取引情報のやりとりをデータで⾏った場合には、一定の要件の下、やりとりしたデータを保存することが必要〔平成10年度税制改正で創設〕

さて、今回の改正で一番大きなポイントは、③は、紙の保存が認められなくなったこと。

電子取引の対象は、メールやインターネットで(電磁的方法)でダウンロードして受領した契約書、注文書、領収書など。

要件1 真実性の確保(電子取引データ)

保存されている情報が改ざんされていないことを証明するもので、下記のいずれかの措置をとること。

- タイムスタンプの付与

- 訂正・削除できないシステムで保存する

- 社内規定を作る

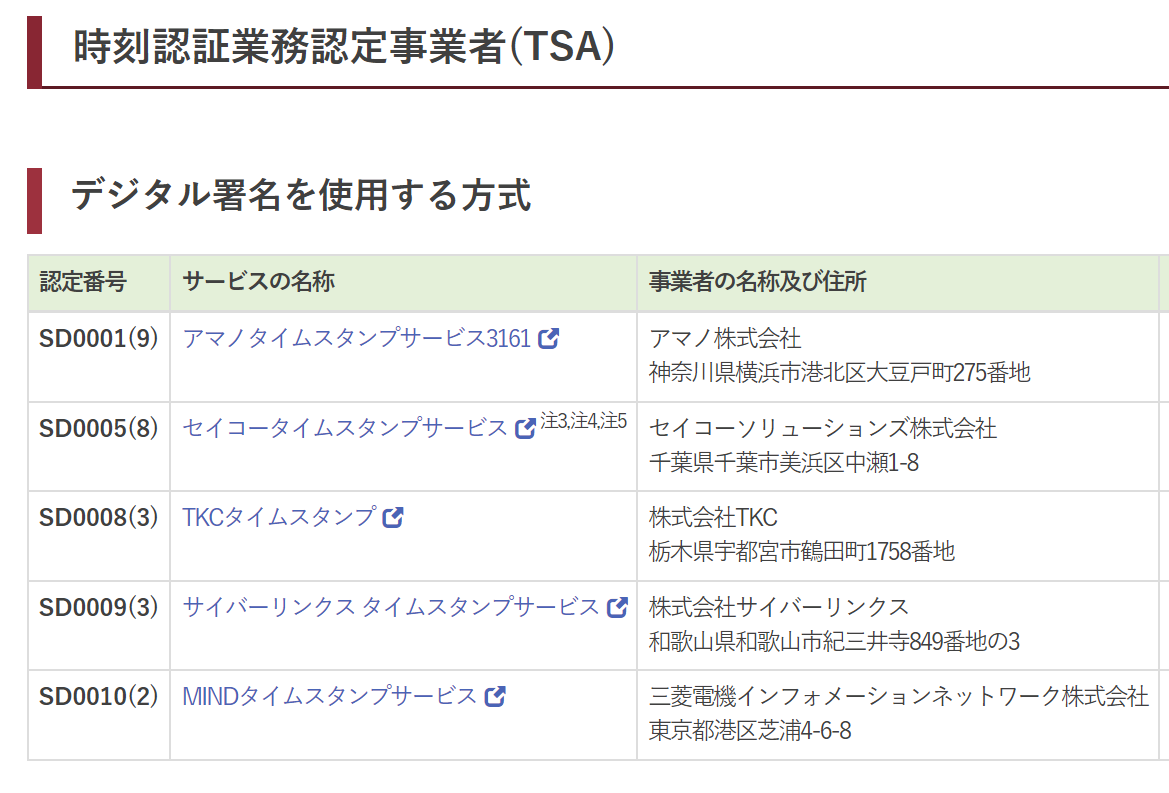

1 タイムスタンプとは

- データが改ざんされていないことを証明するためのシステム

- 一般財団法人日本データ通信協会が認定したタイムスタンプ事業者にのみ発行されるもの

- タイムスタンプを使うには、このタイムスタンプ事業者と契約が必要になる。

「時刻認証業務認定事業者」のみが「認定タイムスタンプ」の発行を行なえる。

現在、下記5社である。

税務当局は、数十年前から、当該事業者と深く協働して、税務処理に「必ずこの事業者のシステムを使用しなければいけない」と、すべての電子帳簿保存法を作成してきた経緯がある。

近年になって、結局、このやり方では普及しないことが明らかになって、もっと簡単でローコストな方法が必要になってきているが、今更、タイムスタンプの基本路線を変えるわけにはいかない。

しかしながら、デジタル庁が発足し、もっとユーザー目線のシステムと規定がなければデジタル化は進展しないことも考慮しはじめた。

結局、タイムスタンプ制度がデジタル化の一番大きな障害になっているので、今回の改正では、タイムスタンプの代替案が緩和措置として出されている。

(緩和でなくて「宥恕(ゆうじょ)」という言葉が正しい表現らしい)

2 訂正・削除できないシステムで保存するとは ?

これは、普通の事業者ではできないので、どこかのベンダーのシステムを購入して使うしかない。

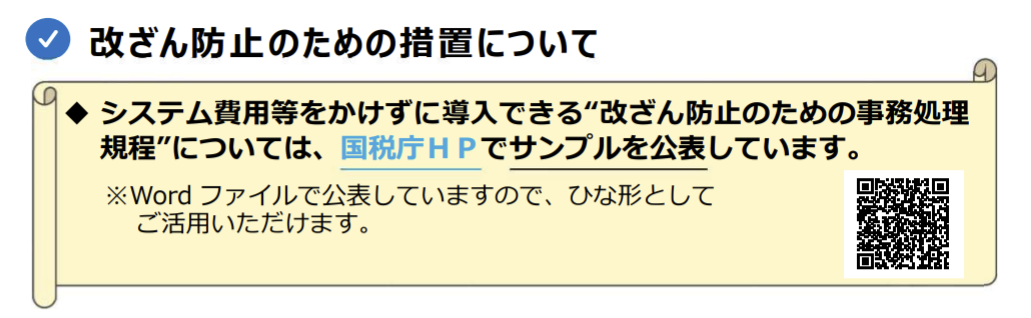

3 社内規定を作る

上記の2項目は、タイムスタンプ事業者と契約してシステムを構築するか、改ざんできないシステムを新規に購入または構築する必要があり、一般の中小企業にとっては、困難かお金と手間がかかります。

そこで、誰でもできる、社内規定を作ることで、新規システム導入をしなくてもよいようになった。

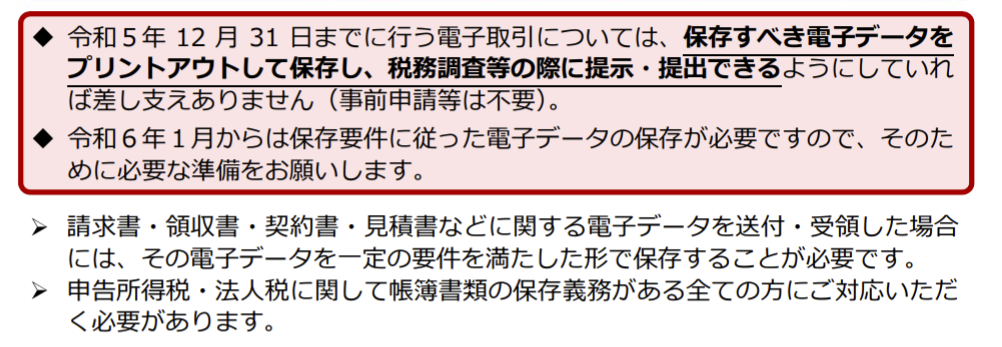

4 猶予期間を設けた

令和5年末までは、さらに、この電子取引データの規定ができない事業者は、紙のままで保存することになりました。(注意しなければいけないのは、データ保存規定が守れないなら、今までどうりの紙しか使えないし、紙を保存しなければいけないということです)つまり、この規定は2年間は、任意選択できるといういうことです。

結局、なんなん?

これだけ、あれやこれや緩和措置、宥恕条項が出てくると、ワケガワカラナイヨ!

以上のように、土壇場に多くの改正が行われた理由は、もともと税務当局が作成した法案項目は、現実的でなかった → 2022年1月から施行しても、守れない事業者が大部分になり、このままいけば大問題になることが発覚。急遽、追加で緩和条項をいっぱい継ぎ足して、問題回避を図ったと推測されます。

今回の改正内容が、非常にわかりにくくなっているのは、土壇場でもとの草案を切ったり貼ったりして辻褄をあわせるようにしたためでしょう。本当にわかりにくいです。

要件は、まだまだ続きます(以下)

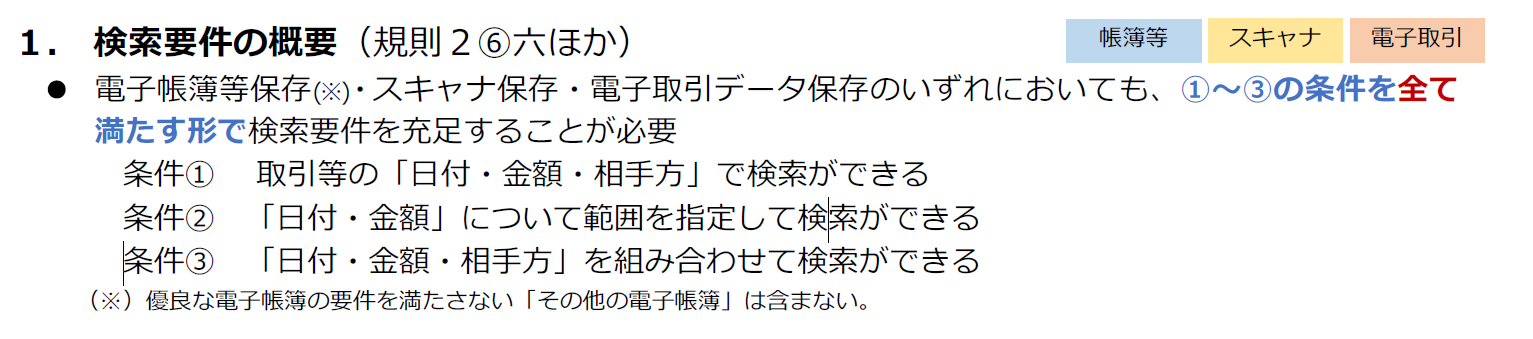

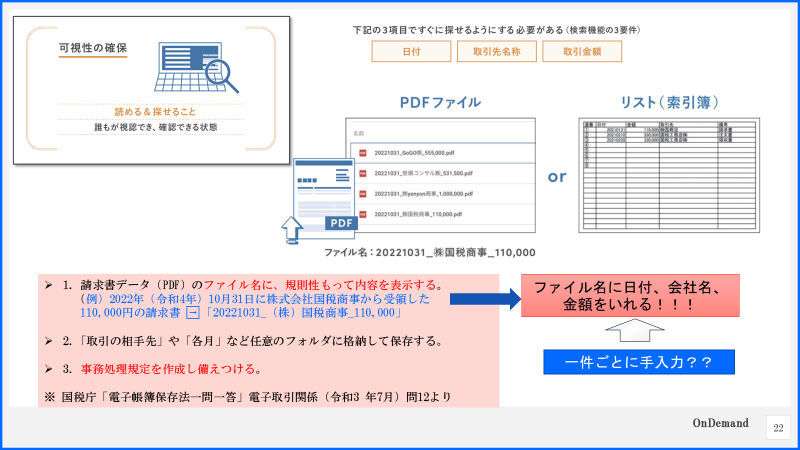

要件 2 可視性の確保

これは、わかりやすくいうと、税務調査が入ったときに、必要なデータが速やかに検索して出せるようにしなさいということ。

従って、この検索機能要件は、①②③分野すべてに共通する要件になっています。

厳密にやろうとすると、通常の会計システムでも要件を満たすことができないケースが出てくる。

結局、みんなが出来ないということになって、緩和的例外を作成することになった。

検索要件の例外

例外もすべての分類に同じではないので、注意が必要。

例外だらけで、だんだん、なにがなんだか、わからなくなる。

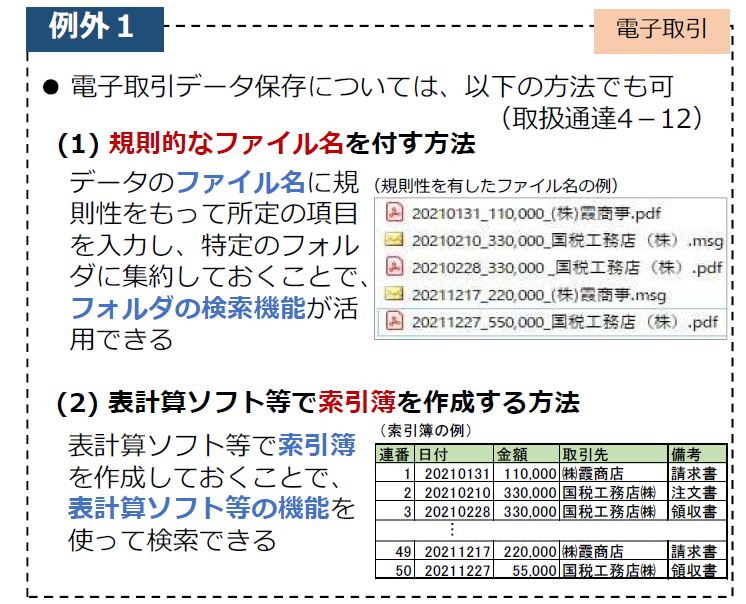

例外 1

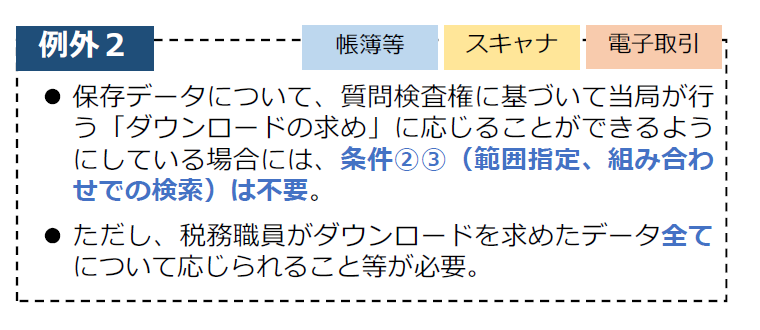

例外 2

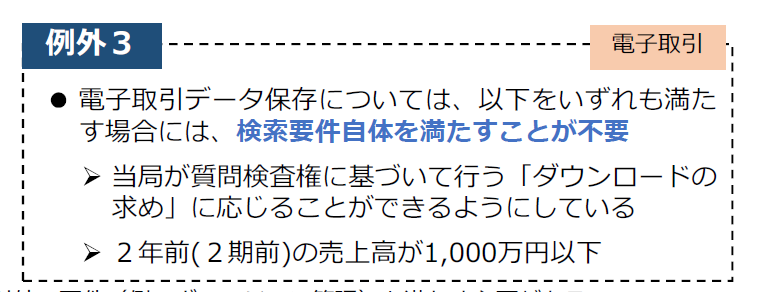

例外 3

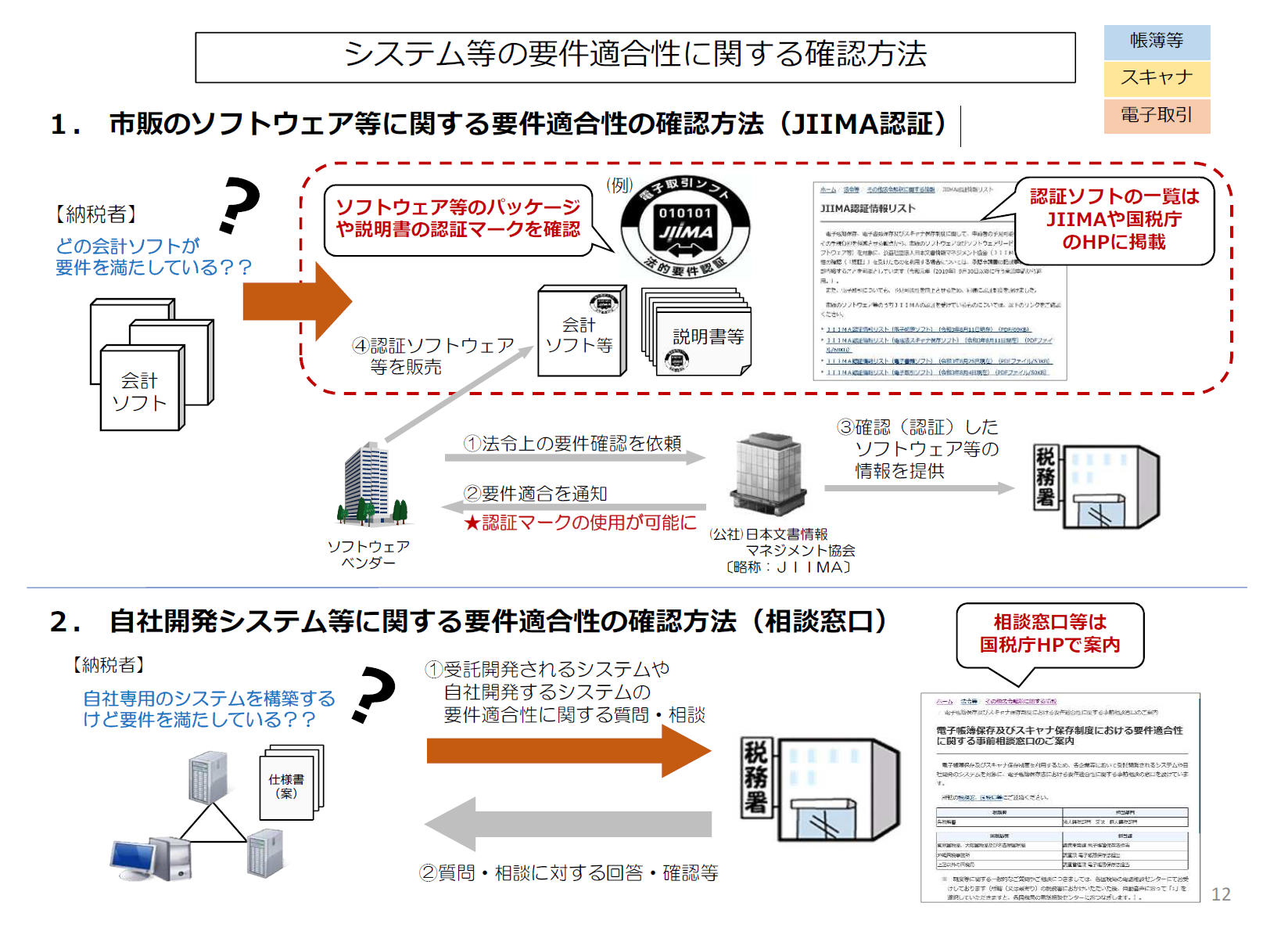

市販のソフトウェア等に関する要件適合性の確認方法(JIIMA認証)

( JIIMA認証や各種認定については、別タブ「タイムスタンプ」を御覧ください。)

結局のところ、普通の企業ではこれらの要件を満足することはできないでしょうから、税務署の息のかかった、JIIMA認証を受けた企業のシステムを購入して使いなさいということになる。

つまり、税務当局の高度な要件レベルに対応できるベンダーに、システムを開発・販売させて、一般の事業者はそれを使って税務署の要求に答えるのが、お上の意図に沿った対応かなと思います。

これはITベンダーにとっては、とても大きなビジネスチャンスなので、一斉に群がっているというのが現状です。

結局どうすればよいか

以上、電子帳簿保存法の改正案について、説明してきましたが、正直な感想は 「Bullshit !」っていいたいですね。もっと素直にわかりやすい規定にしてほしいものです。とはいっても法律ですから守らねばなりません。ただし、事業者にとっては、やり方がまずいと、労力と多くのコストがかかるだけでなくいくつかの問題リスクもあります。

一般の中小企業の立場で考えると(余裕のある大企業は別です)、当面は下記の対応がよろしいかと思います。

いずれにしてもデジタル化と税法の2つを整合させるためには、今までになかった経理システムが必要となるわけです。ITベンダーもチャレンジですが、一般事業者も同様に重要なチャレンジ項目となることは間違いありません。

1. まず、相当前からこの法案の内容を事前に調査してきており、すぐに対応できる企業は、そのとうりやればよい。(非常に少ないでしょう)

2. この法案に2022年1月に対応できない事業者は、(大部分でしょう)まずは、2年間の猶予期間にシステムなどの検討を行うことにして、当面は、一番簡単な「社内規定」を作成し、法案への対応としては、以前のままの紙ベースでできるようにしておき、違法にならないようにすることです。(宥恕いただきましょう)→ デジタル化は出来るところから速やかにやっていく。

3. ITベンダーが売り込みに来て、煽りと、さりげない脅しがあることでしょうが、それに乗らないことです。部分的に導入すればよいのでは、という考え方で、どこかのITベンダーのシステムを導入すると、保存データに7年間のベンダーロックがかかり、後日大きな問題になる可能性があります。(これは、別タブータイムスタンプのリスクで説明します) (ベンダーロックのリスクは一大事です!)

4. 今までの経緯からの推測ですが、この法案は、2年間の間にまた改正されると予測できます。従って、まずは社内の現状システムに合わせた電子帳簿化を詳細に検討する必要があります。まず、最初の1年で検討を行い、次の改正を待って、2年目にシステム導入試験を行い、令和5年から開始できるようにすることです。

5. 現在の状況は、ITベンダーもまだシステムが国税庁の規定に適合していないところが数多くあります。タイムスタンプにしても、改ざんできないシステムにしても、まだベンダーでさえ検討開発中なのです。

6. 今回は、電子帳簿保存法に関してのデジタル化の話をしておりますが、これからの企業は「DXデジタルトランスフォーメーション」という大きな目標を持って、計画的な対策を行うことが大切です。電子帳簿保存法は、DX全体の中の一つのパーツです。そういった観点から、電子帳簿保存法に対応することが肝要だと考えます。

(注 個人事業主の方へ) 売上1000万以下の小規模事業者は、例外扱いがあるので、あまり法案を気にしないで、出来るところから電子化を行って電子化のメリットを享受するのが得策です。(今までは紙しか税務署は受け付けなかったのでできなかった)

APPENDIX (国税庁ダウンロード書類)国税庁ホームページリンク

こちらは、便宜のためにPDFを載せていますが、これは2022年1月時点での国税庁の資料です。今後頻繁に改定されると予測されますので、最新版は国税庁のHPを見てください。

1 国税庁教えて.pdf チャプター1で掲載済

2 国税庁はじめませんか電子化.pdf

3 国税庁電子帳簿保存法ご確認依頼.pdf

4 国税庁スキャナー保存.pdf

5 国税庁-質疑応答.pdf

今までは、電子保存するためには、事前承認手続きなど、がんじがらめの条件をつけて、事業者のモーティベーションを剥奪していたが、やっと、一般常識的なパソコン経理ソフトを使って、電子保存が可能となった。(おめでとうございます)

結論は:

①の電子帳簿保存は、一般的な経理ソフトで、そのまま保存すればよい。(モニターでみれるとかプリントするとか、言われなくても普通出来るようになってますから)

紙が好きなら、今までどうり紙でもよい。

ー以上ですー