データセンター選定のキーポイント

拡大する市場

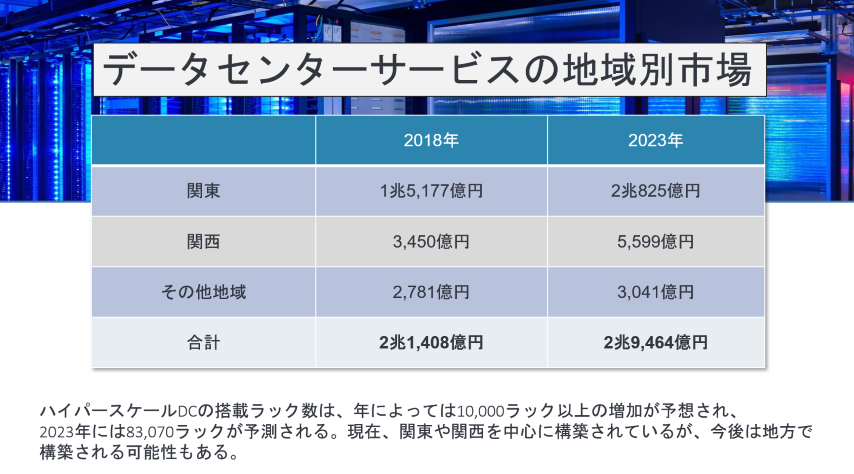

初めに、ちょっと古いデータですが、日本の地域別市場のリストを紹介します。精度はともあれ、インターネットの普及、コロナの特需などが重なってデータトラフィックは急上昇しており、今後もデーターセンターの需要は確実に拡大を続けると予想されています。

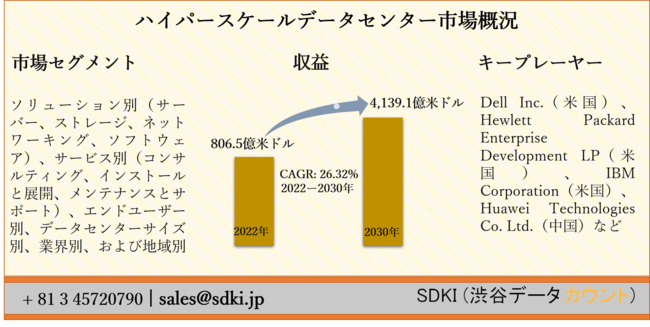

ハイパースケールデータセンター市場ー世界的な予測2030年

SDKI Inc.が「ハイパースケールデータセンター市場ー世界的な予測2030年」の新調査レポートを2021年08月11日に発刊しました。

ハイパースケールデータセンター市場は、2022年に806.5億米ドルの市場価値から、2030年までに4,139.1億米ドルに達すると推定され、2022-2030年の予測期間中に26.32%のCAGRで成長すると予想されています。

ミッションクリティカルなデータセンター施設の試運転に費やされる設備投資(CAPEX)と運用支出(OPEX)を削減する必要性が高まっています。ハイパースケールデータセンターソリューションは、新しいデータセンターのセットアップと既存のインフラストラクチャのアップグレードに必要なスケーラビリティとコスト削減を提供します。これは、ハイパースケールデータセンター市場の成長の推進力の1つです。高いアプリケーションパフォーマンスに対する高まる要件は、2022ー2030年の予測期間中にハイパースケールデータセンター市場の成長に直接影響を与えてきました。また、データセンターのテクノロジー支出の急増も、市場の成長にプラスの影響を与えています。さらに、組織データと消費者データの急速な増加、クラウドコンピューティングソリューションの高度な成長、およびデータトラフィックとビッグデータ分析の増加も、ハイパースケールデータセンター市場の成長を後押ししています。

2024年の国内データセンターサービス市場は3兆2549億円規模、メガクラウドベンダーのIaaS/PaaSが成長を牽引

株式会社富士キメラ総研は2021年3月21日、データセンタービジネスの国内市場に関する調査結果を公表。データセンターサービスの国内市場については、2024年には45.4%増の3兆2549億円に拡大。メガクラウドベンダーによって展開されているIaaS/PaaSの伸びが、市場を牽引していくと予測している。

2024年の同市場規模予測では、ホスティング(基本/アウトソーシング)が2980億円、IaaS/PaaSが1兆3769億円、ハウジング(基本/アウトソーシング)が5940億円、通信回線サービスが2120億円、共同利用が3950億円、その他が3790億円となり、IaaS/PaaS用途が大きく増加する。 IaaS/PaaSは、既存ユーザーの拡張や、ホスティング、ハウジングからの移行需要が高まっているとともに、2019年はWindows Server 2008のサポート終了によるオンプレミスからの移行需要が高まり伸びていると分析。安価に利用が可能であることや、AI/機械学習、ビッグデータ/IoT用途のサービス拡大、デジタルトランスフォーメーション基盤としての新規需要獲得などから、今後も伸長していくと予測している。

地域別の分類では、2019年見込みは関東が1兆6589億円、関西が4055億円、その他地域が1737億円。2024年予測は関東が2兆4356億円、関西が6216億円、その他地域が1978億円となる。 関東にはメガクラウドベンダーのサービス拠点として、大型データセンターであるハイパースケールデータセンターが多く新設されており、2020年以降も新設が計画されているため、市場は拡大していくと予測。関西も同様に、メガクラウドベンダーがサービス拠点を開設しているため、市場の拡大が予想されるとしている。

その他地域については、地場ユーザーにおける需要の一巡、関東、関西といった大都市圏ユーザーからのバックアップニーズの鈍化が続いていること、関東、関西と異なりメガクラウドベンダーのサービス拠点の誘致に成功していないことなどから苦戦しており、今後は5GやIoTを活用したサービスの展開など、新たな需要獲得を目指していくと分析している。

データセンター内の稼働サーバー台数は、2019年の169万台に対して、2024年には251万台まで増加し、国内サーバー稼働総数の内の70%以上がデータセンターに所在するようになると予測。一方で、企業や官公庁などが自社に設置するオンプレミス稼働サーバー台数は、2019年の147万台に対して、2024年には102万台まで縮小すると予測している。

主な要因としては、BCP(事業継続計画)やDR(災害復旧)など、ユーザーの災害対策意識向上により、サーバーの移行や新システムの構築でIaaS/PaaSの採用が増加していることなどが挙げられると分析。データセンター内の稼働サーバーは、オンプレミスからの移行や既存ユーザーの拡張などで今後も増加するが、「仮想化技術によるサーバー統合」「サーバースペックの向上」などにより、増加ペースは鈍化していくと予測している。

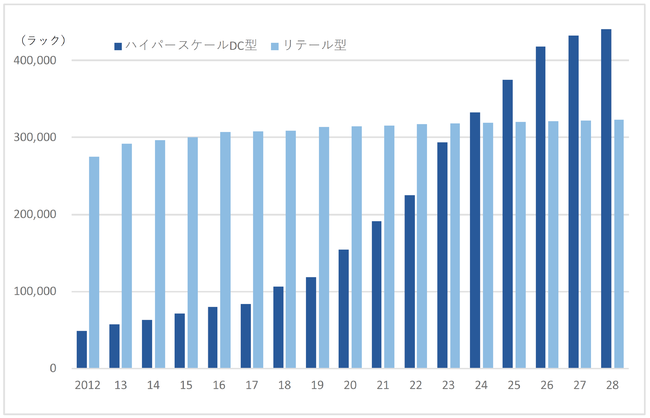

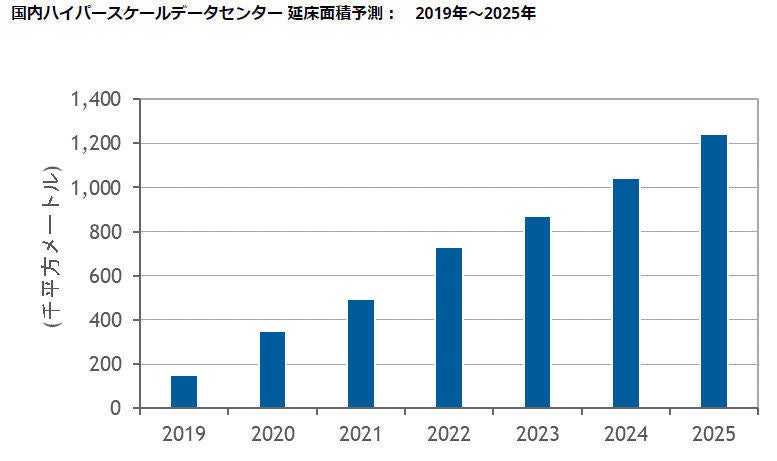

ハイパースケールデータセンターのラック供給量は、2019年の4万570ラックから、2024年には10万220ラックと倍以上に拡大すると予測。クラウドサービスの利用拡大、5G化の進展によるウェブコンテンツの利用拡大などを背景に、ハイパースケールデータセンターの需要は今後も増加していくと分析している。

データセンター市場動向 ~進むハイパースケール事業者の対応

データーセンターの市場動向の要点の詳細は下記添付記事をみていただきたい。要点のみ抜粋で下記に示します。

データセンターにおけるコロケーション市場全体が2020年第1四半期に7%増加した一方、ハイパースケール企業からの収益は、ホールセールセグメントで22%増加し、他のカテゴリより急速に成長。

大手の買収戦略

大手事業者による他事業者のデータセンターの買収が相次いで、大手事業者の事業規模と市場シェアがますます拡大。(Digital RealtyによるInterxionの買収と、Equinixによるカナダの電気通信事業者Bell Canadaのデータセンターの買収)

- Digital Realtyは2019年10月、欧州最大のデータセンター事業者Interxionを買収すると発表した。費用は84億ドルで、両社が合併する形態。合併は2020年3月に完了した。これにより、Interxionの53のデータセンターがDigital Realty傘下に入り、両社が公表しているデータセンター数の上では、Digital RealtyがEquinixを抜くこととなった(

- Equinixは2020年6月、カナダの電気通信事業者Bell Canadaがカナダ国内に持つ25のデータセンター[3]を買収すると発表した。これによりEquinixはカナダ国内でのプラットフォームを拡大するとともに、600を超えるBell Canadaの顧客がEquinixの顧客となる

ハイパースケール企業の動き

- データセンター市場には、大手クラウドサービスプロバイダーなどのハイパースケール企業の動きが大きく影響している。GoogleのCEOであるSundar Pichai氏は、フィンランドの首相と会談し、30億ユーロを投資して、今後2年間で欧州全体にデータセンターを拡張する計画を発表した。

環境に対する配慮

- 欧州委員会は、新たなデジタル戦略の中で、データセンターは2030年までに「Climate Neutral」(気候的に中立)となる必要があると。

以上、詳細については、次の記事を参照ください。

国内データセンター建設投資予測

2021年6月15日 – IDC Japan が、国内データセンター投資予測を発表。それによると、事業者データセンターの新設および増設投資は2020年に急増したため、2021年の投資は前年比で小規模な増加になる見込みであると。(2020年に前年比64.1%増の1,642億円、2021年はこの反動で4.3%増と小規模な増加と予測) 2022年以降も増加傾向が継続し、2025年には投資規模が3,000億円に近づくと予測。これは、クラウドサービス向けハイパースケールデータセンターが、関東地方および近畿地方に相次いで建設されることによる。

コロナが加速

国内では新型コロナウィルス感染症(COVID-19)が発生する前から、クラウドサービスの利用が急拡大していたため、ハイパースケールDCの建設投資は増加傾向でしたが、コロナ危機の影響によってクラウドサービスの需要拡大に拍車がかかり、DC建設投資が加速しています。「不動産投資の成長分野としてDC建設に注目が集まっており、投資マネーが流入している」と。

投資対象としてのデーターセンター

市場規模の拡大が進むデータセンターには、投資家の視線も集まっています。データセンターへの投資分野で先行しているのがアメリカです。アメリカのREIT(不動産投資信託)市場では、データセンターに的を絞って投資するREITが5本上場しており、REIT全体の時価総額の約6%を占めるという推計もあります。

一方、日本では従来、データセンター事業者自体が資産を所有し、運用も行う形態が一般的でした。そのため、データセンターが投資対象とされるケースがあまり多くなかったのですが、この1~2年ほどでそうした環境に変化が生じています。

その背景にあるのが、データセンターの大規模化です。クラウドサービスの普及によってデータトラフィックが拡大するのに合わせて、データセンターの規模も拡大。国内では、クラウドサービスの事業者が利用する非常に規模の大きい「ハイパースケールデータセンター」の建設が増加しています。

データセンターが大規模化するのに伴い、その建設費用の負担も増加しています。データセンター事業者はリスクを軽減するため、自己資金で構築するのではなく、不動産会社など第三者の資金によって建設し、利用するようになっています。

このように、データセンター業界では規模の拡大から所有と利用の分離が進行。ハイパースケールデータセンターを建設するために資金を市場から集めたいというニーズに、魅力的な投資先を探している不動産投資家が注目しているのです。

ハイパースケールDCの新設・大規模化が加速

国内データセンターの状況は、クラウド利用が拡大するにつれて超大規模といえるハイパースケールデータセンター(DC)が増加する一方で、都市型DCも大規模化しつつ、接続性・ネットワークの多様化・強化による差別化が図られています。

トレンドで顕著なものは新規参入しようとしている不動産・ファンド系である新規のデータセンター事業者が増加している。

大規模化はデータセンター本来のメリットであるので、都市型DCの新設数自体は減少傾向にあり、老朽化データセンター対策として、中小規模のデータセンターにおいてDC in DC採用が手法として選ばれるケースが徐々に増えてきている。

差別化トレンドである接続性・ネットワークについては、日本の主要IX(インターネットエクスチェンジ)事業者のうちいくつかが、東京や大阪に加えて千葉県印西市や福岡市、仙台市など各地の主要都市に接続拠点を設置、拡大するという多地域展開。また、データセンター事業者同士が提携することで、メガクラウド直接接続やモバイル5G、金融業・FinTech対応を図る提携事業者間のデータセンター相互接続といった差別化も見られます。

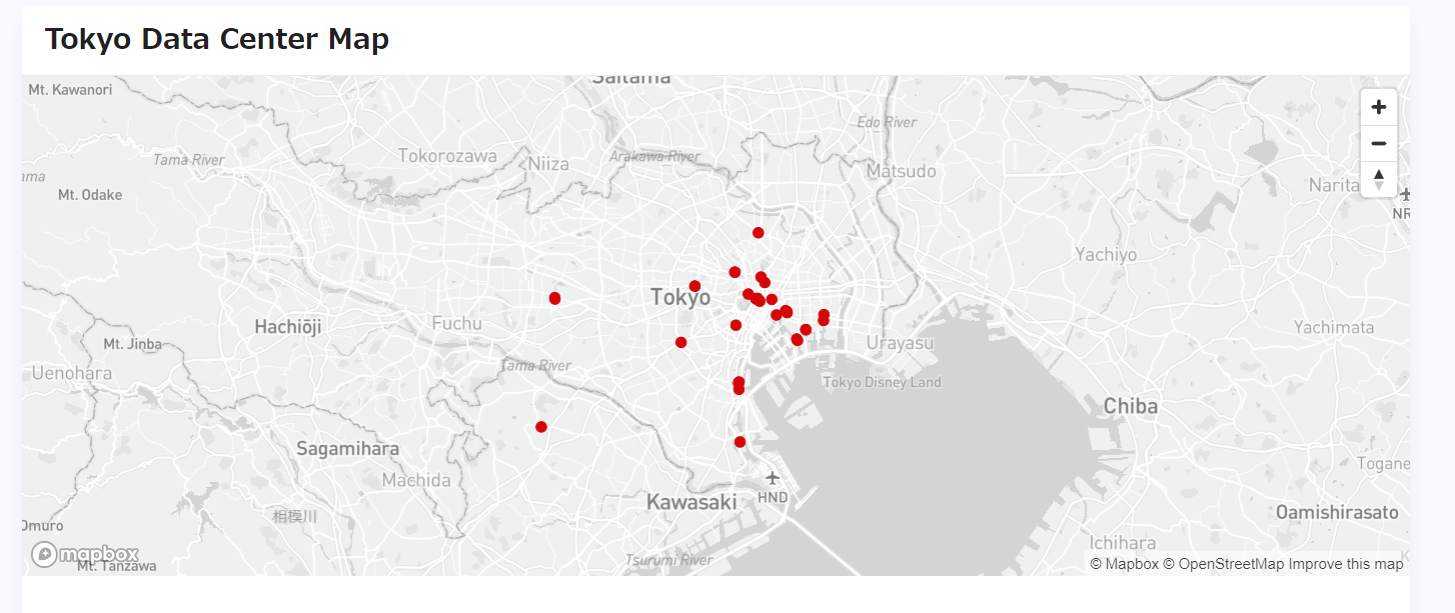

日本国内のインターネットトラフィックは東京に一極集中しており大半の大手IXは東京に存在している

全国では1000箇所のDCがあるようだが、一番多い東京エリアの大手DCのマップは以下のようになっている。

- KDDI Otemachi (Telehouse Tokyo Otemachi) Data Center

- Equinix TY4 – Tokyo Data Center

- NTT Com Tokyo(TK1) Data Center

- ComSpace III Data Center など

Tokyo Data Center Providers

| PROVIDER | TOKYO DATA CENTERS | BUILDING FOOTPRINT TOTAL |

|---|---|---|

| NTT Global Data Centers | 11 | 201,306 sq ft |

| Equinix | 10 | 147,250 sq ft |

| Colt Technology Services Group | 4 | 90,557 sq ft |

| ARTERIA Networks Corporation | 3 | 797 sq ft |

| BroadBand Tower | 3 | 74,615 sq ft |

| NTT Data Corporation | 2 | 35,725 sq ft |

| Evoque Data Center Solutions | 1 | 17,481 sq ft |

| Cyxtera Technologies | 1 | 23,228 sq ft |

| Digital Realty | 1 | – |

| NTT Communications | 1 | – |

| KDDI | 1 | 32,464 sq ft |

| TATA Communications | 1 | – |

| UCom | 1 | – |

| AT TOKYO Corporation | 1 |

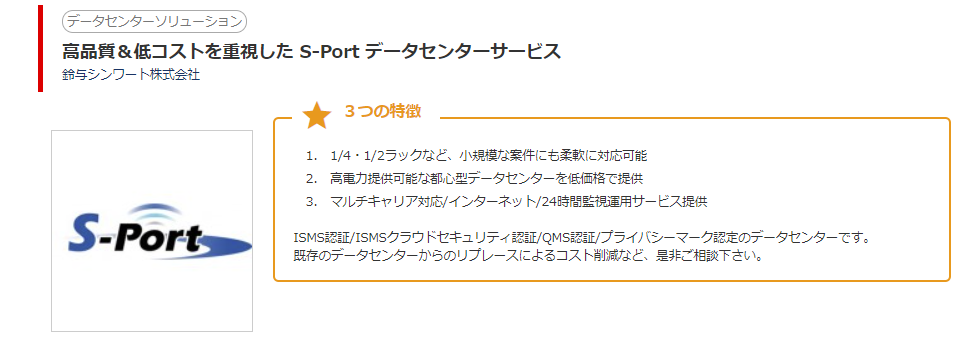

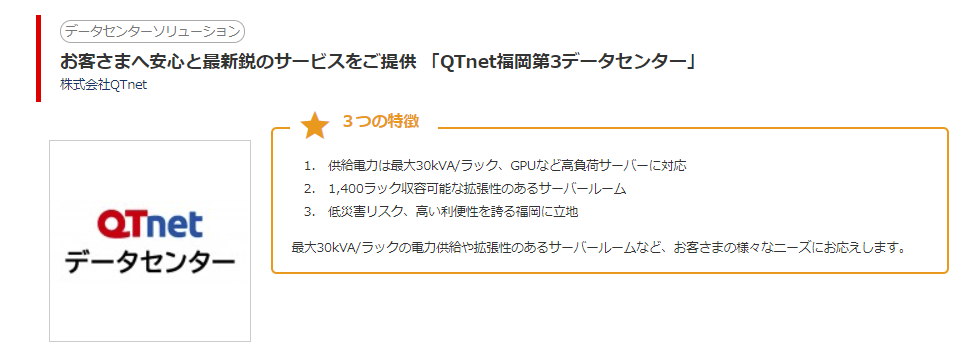

( 21年比較表 )データセンター人気ランキング

人気ランキングで調べてみた(1-3位まで抜粋掲載)

S-Port データセンター

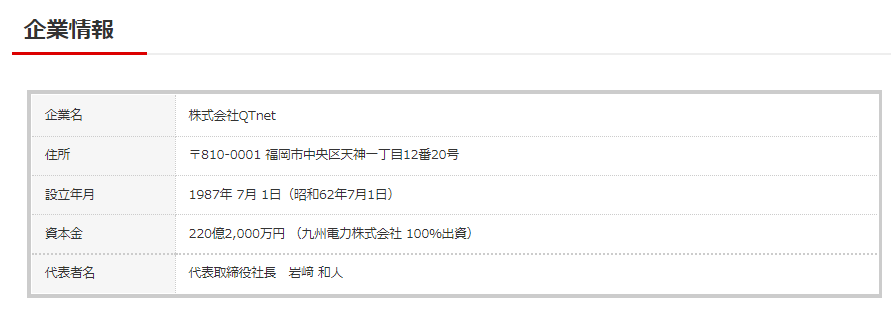

QTnet福岡第3データセンター

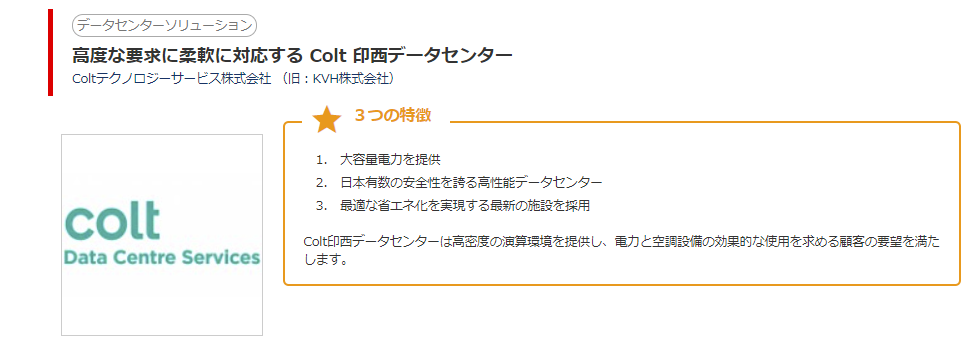

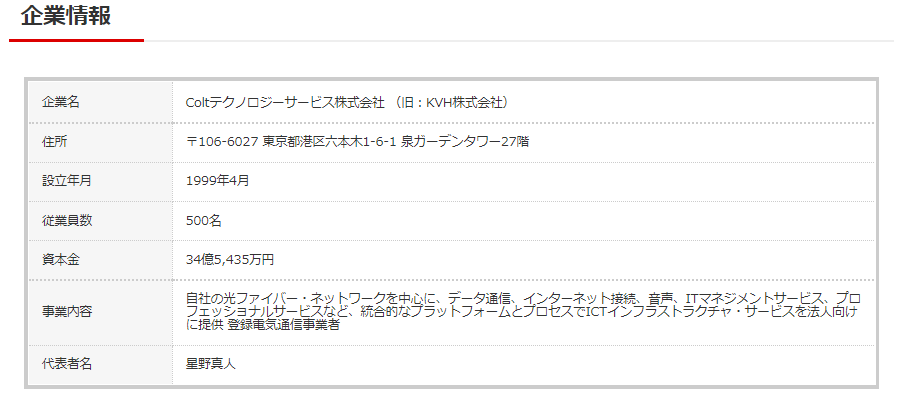

Colt 印西データセンター

よく知られている定番データセンター

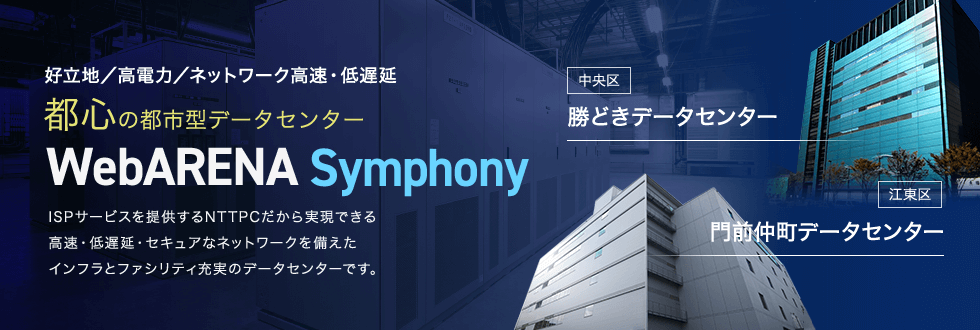

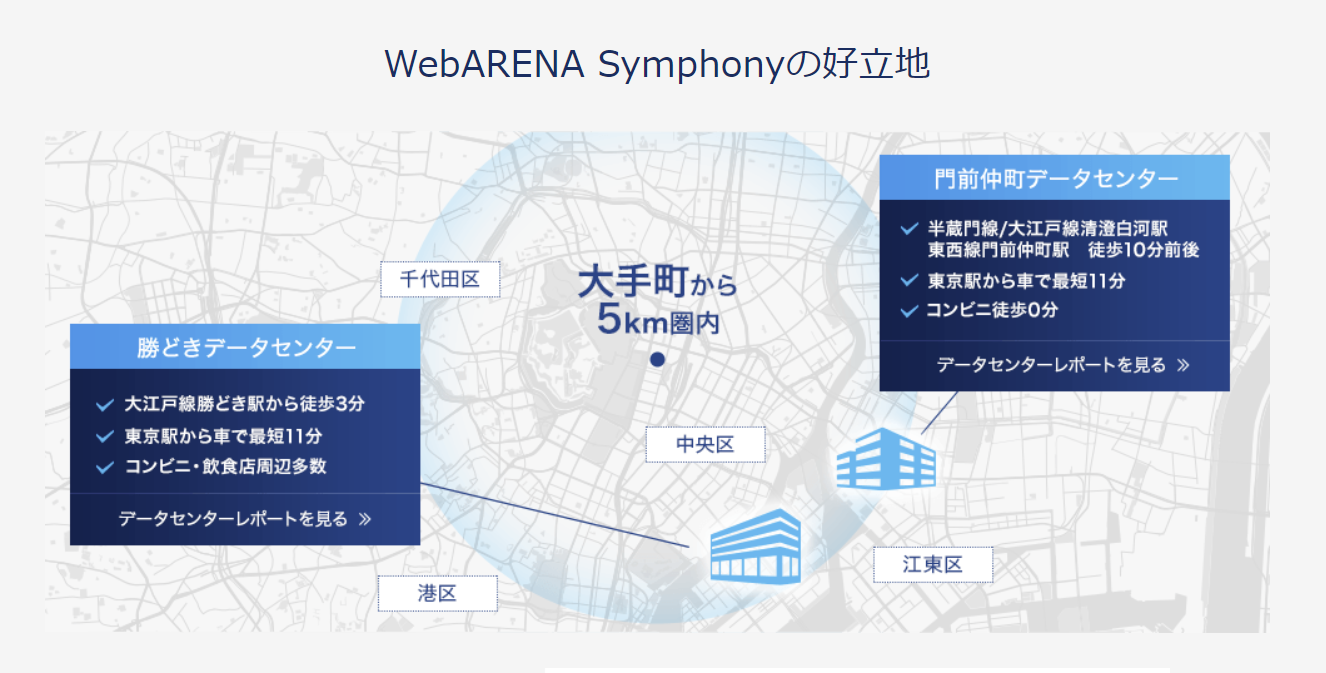

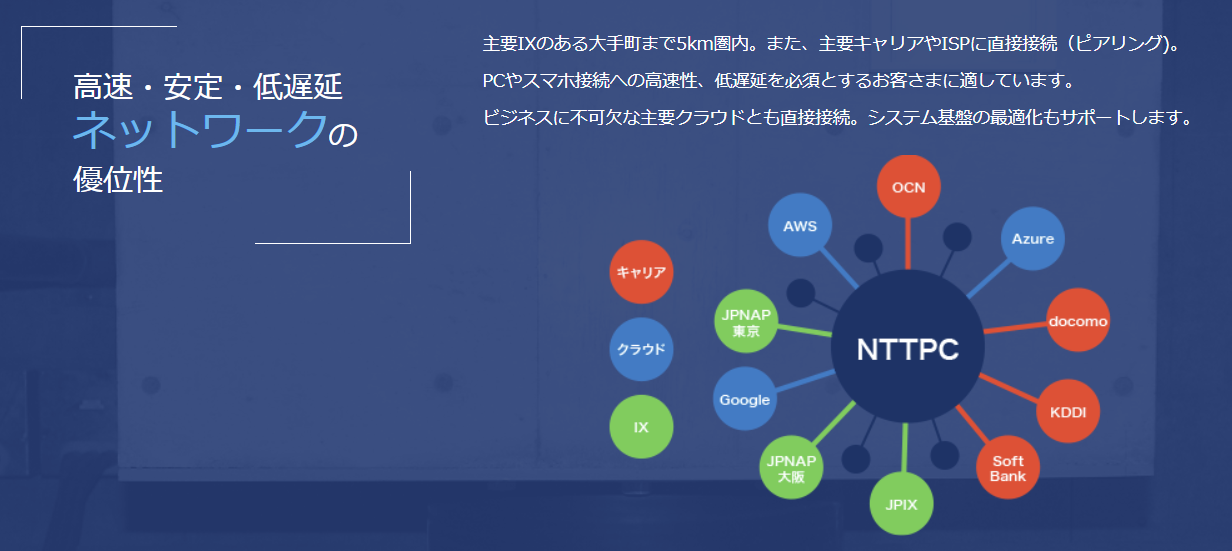

WebARENA Symphony

株式会社エヌ・ティ・ティピー・シーコミュニケーションズが提供しているデータセンター

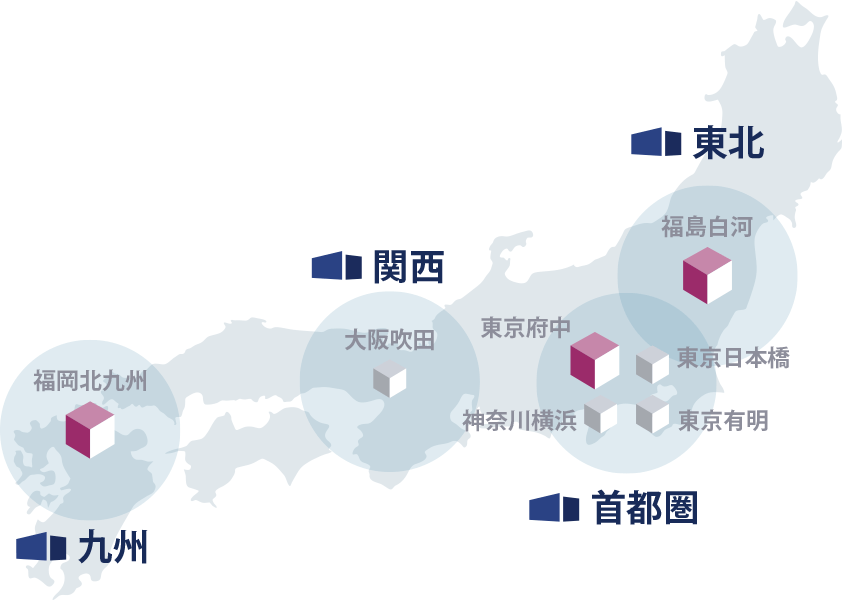

IDCフロンティアのデータセンター

東京に3拠点、全国で計7拠点を有するコロケーション(ハウジング)サービスです。最大160メガワットクラスの電力容量に対応したデータセンター群を展開するほか、ソフトバンクグループが国内に数多く保有するデータセンターも提供できる

東京府中データセンターは、2020年12月に東京都府中市に開業した、都内最大級の大規模データセンターです。

さくらインターネットのデータセンター

東京都心に3か所、そのほか北海道と大阪にてデータセンターを運用。ハウジングの利用だけでなく、クラウドサービスやレンタルサーバなどの同社のサービスとも接続しやすいため、一からインフラを構成するのに便利。

データセンター選定のキーポイント

データーセンターの分類や機能については、別タブの基礎編にまとめてありますのでそちらを御覧ください。ここでは、データーセンターを選定するにあたって重要な項目について、要点をまとめておきます。

立地

サーバを自社設備でなくデータセンターに設置するメリットのひとつは災害対策です。地震や水害のリスクが低い立地にあることはデータセンターを比較する際に確認すべき重要なポイントとなります。

また、立ち合いや現地での作業も考慮し、利便性も確認しておきましょう。

安全性

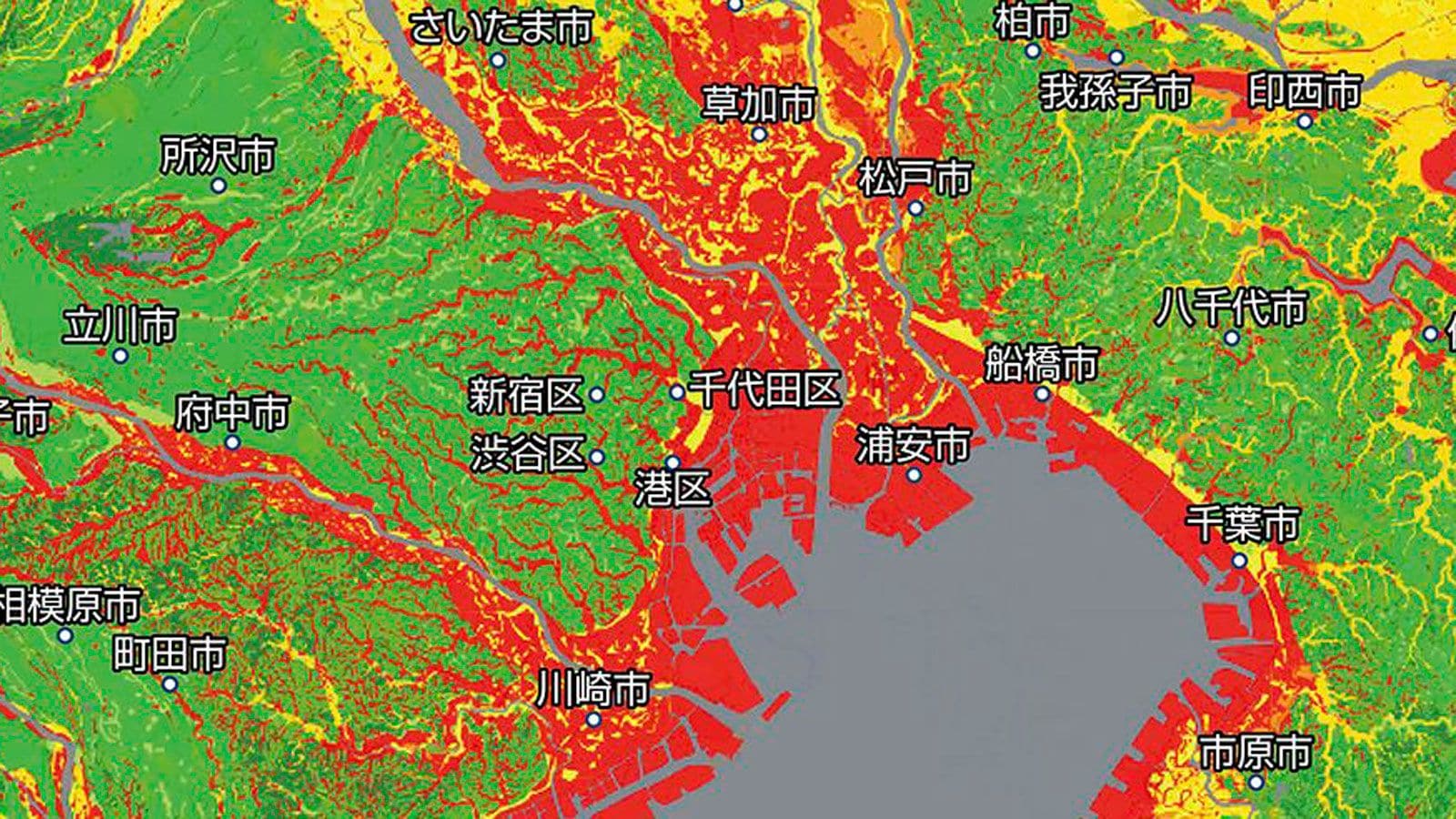

地震や津波、水害などの災害のリスクを事前に確認することが重要です。自治体や市町村が作成しているハザードマップは津波や大雨による浸水について確認できます。地震については、防災科学技術研究所の「地震ハザードステーション」が参考になります。

この記事でも取り上げている千葉県印西市のDC銀座は、災害の観点からも優良地域になります。東京都心にもDCは既に多く建設されていますが、明らかに荒川区のような全域が洪水災害指定されている地域は避けるべきでしょう。

利便性

点検やサーバ再起動、障害時対応や機器交換など、物理的に現地での作業・立ち合いが必要となるケースがあるため、自社からデータセンターへの交通や立地関係は考慮すべきポイントの1つとなります。

郊外のデータセンターは都心に比べて利用料が低く抑えられることが多いですが、アクセスとコストのバランスを考慮する必要があります。

利便性という点では、最近、外環沿いにできた大型物流施設「GLP流山」のように倉庫業界と共通するものが多くあります。

建物の構造

データセンターのある建物に地震対策が備わっていることが重要ですが、その構造には大きく3つの種類があります。

免震構造

免震構造は、地面と建物の間に免震装置を設置して地面の揺れを建物に伝えないようにする構造です。横揺れを軽減することでラックの揺れ、損傷を抑えられます。現在の技術では、免震構造が地震に対して最も安全性の高い構造になります。

制震構造

制震構造は建物の骨組みや内部の装置で建物の揺れを吸収する仕組みになっています。一般的に免震構造よりも建築コストが安くなる、建築後でも設置することができます。

耐震構造

耐震構造は頑丈な構造で揺れに耐えるタイプになります。しかし揺れ軽減する効果はなく、建物自体が耐えたとしてもラック内の機器が揺れの影響を受ける可能性があります。

これは、建設会社がDCの分野で確約できる大きな理由でもあります。

セキュリティ性

データセンターに設置するサーバやストレージの情報を守るために、データセンターのセキュリティ対策は重要となります。セキュリティ対策は物理セキュリティと情報セキュリティの2つに分けられます。

物理セキュリティ対策としては、データセンターおよびサーバルームへの入室確認、監視カメラの設置、24時間365日の警備体制などがあります。特に、入館・入室時に生体認証システムなどで事前に申請された人物と合致していることを確認できる仕組みが備わっていることが望ましいです。

設備の機能性

サーバを安定稼働させるために安定的な電源供給や空調管理が必要となります。さらに、システムの高いパフォーマンスやリモートからの管理のためには、ネットワークの速度が重要となります。

安定的な電源供給

サーバ機器の稼働において安定的な電源供給は必要不可欠となります。故障時にも電源供給が途絶えないように、機器側の電源パーツが冗長されていることに加え、そこから接続するデータセンター内の電源系統も冗長構成となっていることが重要となります。さらに、1ラックに供給可能な電源の上限はラックに機器をどの程度集約できるかに影響するため重要となります。

ネットワークの速度

データセンターに設置したサーバなどの機器は、通常時はリモート接続によって管理することとなります。データセンターの回線設備の通信速度によって利便性や通信の安定が左右されるため、アクセス集中の際などにも通信速度が安定するようになっていることが望ましいです。

空調管理

サーバは稼働中に多くの熱を発するとともに、高温が続くと故障のリスクが高まります。通常時に適切に空調管理ができる設備が備わっていることに加えて、停電時などにも適切に空気を送り込める熱排気構造や、外部から冷気を取り込める構造になっていることが重要となります。

非常時の対策

非常時にサーバ稼働を可能な限り継続させる、早く復旧する対策が取られているかを確認します。

火災へ対処する設備、電源やネットワークの耐障害性や非常時に対応できる設備、遠隔地の利用によるリスクの分散が重要となります。

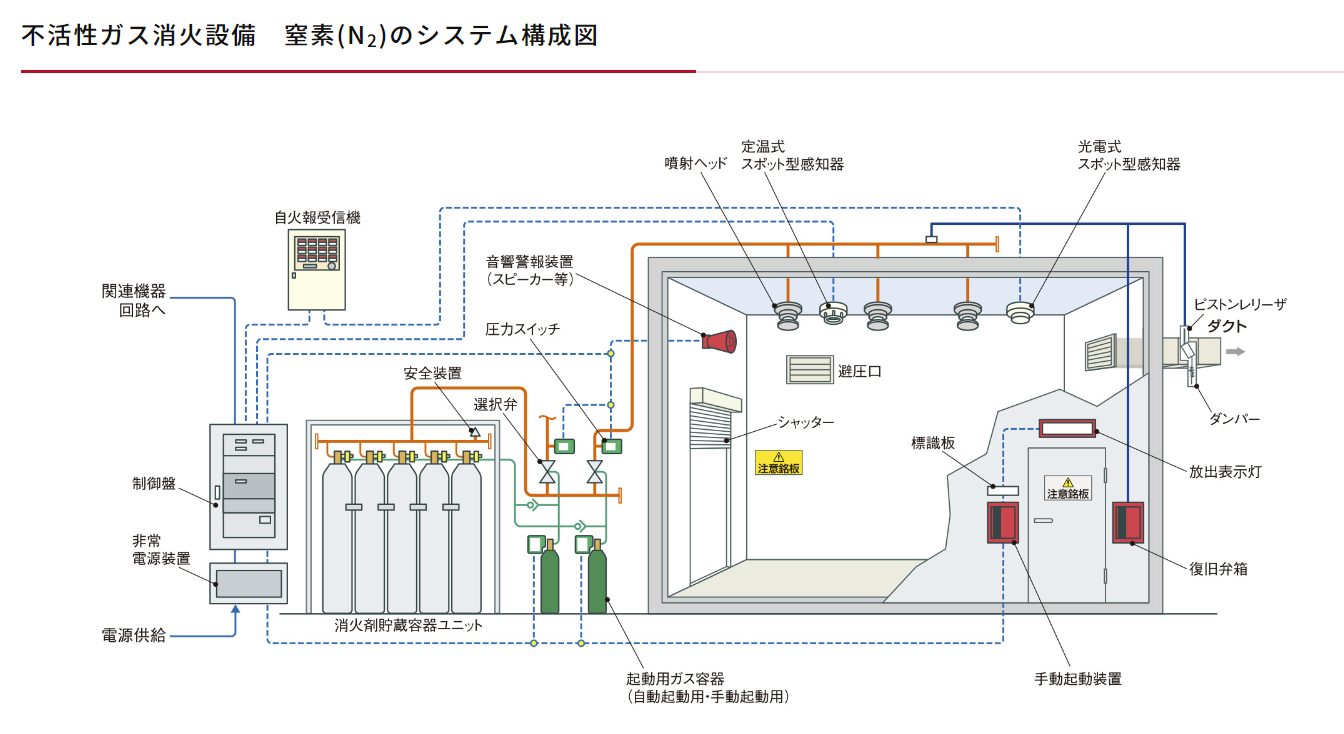

火災検知と消火設備

火災発生時の影響を最小限を抑えるために火災検知の設備は重要であり、「火災予兆システム」が最も高機能な火災検知システムとされています。

また実際に火災が発生した場合に、スプリンクラーによる消火では水を使うためにサーバが故障してしまう恐れがあります。サーバ機器および人体に影響が少ないとされている窒素ガスによる消火設備が備わっていることが望ましいです。

電源の供給

災害時などに電源の供給がストップした場合に、UPS(無停電電源装置)や自家発電システムによって一定期間は電源供給が継続できるようになっていることが必要です。

UPSの台数や自家発電システムの燃料ストック量などにより供給可能な時間が異なるため、それらのスペックについても確認すべきポイントとなります。

ネットワーク

障害が発生した際に可能な限り回線が確保されるように回線やキャリアが冗長化されている必要があります。合わせて、物理的な回線が同じ経路を通っていないことが重要となります。

バックアップセンター

災害対策のために、バックアップデータを遠隔地に保管したり、待機系システムを別のデータセンターに設置するケースがあります。この場合にはメインのデータセンターとバックアップのデータセンターでリスクを共有しないことが重要となります。大規模な地震が発生してもメインとバックアップがともに影響を受けることが無いような位置関係となるデータセンターの拠点を選定することが重要です。

料金

サーバを維持管理し続ける際、データセンターに関わる費用は毎月発生するコストとして積み重なっていきます。あまりにギリギリでは継続性に差し支えますが、無駄に冗長化することのないよう、しっかりと精査する必要があります。

料金体系

データセンターを利用する際には、ラック利用料、電源やインターネット回線の使用料、マネージドサービスの利用料などが発生します。これらをトータルで算出して比較することが重要です。

ラック利用料は、月ごとに課金されるケースが多く、使用するラックの本数やラック内の1/4や1/2などの使用スペースに応じて料金プランが設定されています。

電源利用料は、ラック利用料に含まれているケースと含まれていないケースがあります。含まれているケースでも定められた電源を超えて利用する場合に追加で費用が発生するパターンもあります。

電源利用料で注意すべきポイントは、多くの場合、実際に発生した消費電力に応じた従量課金ではなく、ラック内に設置した機器の最大消費電力に応じた課金となることです。また、電源を冗長構成にする場合は二倍の費用が発生したり、冗長電源用の追加の料金体系が用意されたりする点も考慮する必要があります。

料金は条件を詳細設定して比較

オプション

インターネット回線を高速接続のタイプにしたり専有タイプにしたりなどのオプションが用意されていることがあります。また、データセンター事業者が提供するマネージドサービスやオペレーションサービスのオプションを契約すると、基本的な運用をデータセンター事業者に任せることが可能となります。

サポート体制

問題発生時に即座に対応して影響を最小限にできる体制が求められます。24時間365日体制の監視・運用が望ましいでしょう。

築後年数

災害対策の基準やそれを支える技術は年々変わっていきます。データセンターの開設当時には最新であった対策設備であっても、年数が経過後には、新たな設備や技術開発で低コストで利用できる可能性があります。

また、建物やハード面の経年劣化やメンテナンス状況も確認しておきましょう。

大規模データセンターの建設ブーム(動向記事より)

千葉県印西市 データーセンター銀座

ベッドタウンとして人気を集めている千葉県印西市は、IT業界では大規模なデータンセンター(DC)が集う「DC銀座」として知られている。さらに現在、海外の大手クラウド事業者の需要を見越した「ハイパースケール」向けのDCが続々と新設されている。あまりの需要の多さに、電力会社も電力供給の増強へと動き出した。

大和ハウス工業

大和ハウス工業は10月から、千葉県印西市の「千葉ニュータウン」内で巨大なデータセンターの建設を進めている。総延べ床面積は東京ドーム約7個分に相当し、日本トップクラスの規模になる見込みだ。全ての建物が完成するのは2030年の予定。

大和ハウス工業はサーバやラックは用意せず、運用管理も行わない。これらはあくまで、入居するクラウドベンダーやデータセンター企業の役割だ。大和ハウス工業は「地盤が強固な土地、免振構造を採用した堅牢な建物、そしてデータセンターで働く人たちへの支援を提供することで、施設の付加価値を高める」

世界のデーターセンター事情

世界のマーケットシェアではエクイニクスがトップ

Equinix(エクイニクス)

米国に本拠を置くデータセンター世界大手。1998年に創業後2000年にはナスダックに上場。大手通信キャリアやIT大手が顧客。欧州データセンター大手のテレシティ、NImbo、日本のビットアイル、Verizonのデータセンターを次々と買収し、業容を拡大。(更に業態変革中)

Digital Realty (デジタル・リアルティ)

米国に本拠を置くデータセンターの運営会社です。金融、ITサービス、エネルギー等の分野の顧客を持ちます。2019年にオランダに本拠を置くデータセンター大手であるInterxion(インターシオン)を買収。

NTT

日本を代表する通信キャリア。データセンターの分野では、NTTコムがドイツのデータセンターのLuxイーシェルターを買収する等、積極的に海外展開を図る。

KDDI

NTTと並ぶ通信キャリアの双璧です。データセンター事業は、1989年よりテレハウスブランドで欧州を中心に展開。

Cyrus One(サイラスワン)

2001年に設立された北米に本拠をおく独立系のデータセンター運営会社。世界に40拠点を超えるデーターセンターを保有。

エクイニクスは、トップシェアであるが、将来に向けて事業を変革しようとしている。

エクイニクス・ジャパンは2020年10月19日、オンライン記者説明会を開催。今年5月に代表取締役社長に就任した小川久仁子氏は「我々は『データセンター企業』から『デジタルインフラストラクチャー企業』へとポジショニングを変える」

世界のデーターセンター市場評価ランキング2021

データーセンターの市場を4つのカテゴリー別に評価した報告書より

政治的要素、接続性、経済状況などの要因に従い48のグローバル市場をランク付けし、2021年のグローバルデータセンター市場比較レポートの要素を作成した。結果として得られたトップ10市場の中には、他にも4つの米国市場(シリコンバレー、ダラス、シアトル、ニューヨーク/ニュージャージー)、およびシドニー以外で3つの米国外市場(シンガポール、ロンドン、アムステルダム)が含まれています。(By Cushman&Wakefield社)

総合評価ランキング

総評

Cushman&Wakefieldは、1,189のデータセンターを対象に30の研究ソースを元に調査を行った。

2020年はパンデミックが変化を引き起こし、データセンター建設が「急増」した。2020年のレポートでは、上位5市場すべては米国が占めていました。それ以降、シンガポールは1つ順位を上げて5位となり、ロンドンは7位に上昇し、アムステルダムは10位に降下と、ロンドンとアムステルダムの順位は入れ替わりました。バージニア州北部は、「最大の市場規模、堅牢な光ファイバ網、魅力的なインセンティブ、低コストな電力、最大の開発パイプライン」などもあり、依然トップの座を維持。シドニーは、「大規模な新規開発の発表が行われた一年と、オーストラリア政府のITインフラストラクチャの大規模な変革が行われている」理由もあってか、リストに突如登場。シンガポールとアムステルダムはどちらも2020年のデータセンターのモラトリアム期間を乗り越えてきましたが、「強力な既存の市場、高密度の光ファイバ、利用可能なアレイ」を理由としてリストに残しているとのこと。

DATA CENTER GLOBAL MARKET COMPARISON

この報告では、物理的な土地の条件、エコシステム、政治、制度の観点などから評価されている。ただ、中国が規模では非常に大きいはずだが、このランキングには入っていない。

- RANKINGS BY CATEGORY 6

- Real Estate and Physical Considerations 8

- Development Pipeline 10

- Environmental Risk 12

- Land Price 14

- Vacancy 16

- Ecosystem Advantages 18

- Cloud Availability 20

- Fiber Connectivity 22

- Market Size 24

- Sustainability 26

- Smart Cities 28

- Political and Regulatory Review 30

- Incentives 32

- Political Stability 34

- Power Cost 36

- Taxe

全ドキュメントはこちらから

規模だけでみると: Top 5 Biggest Data Centers in the World

少し古いデータなので現在は変わっているかもしれませんが、中国が3つも入っています。

新潮流: マイクロデーターセンター(超小型化データーセンター)

Thank you very much